「南アランドの定期預金ってどんな商品?」

「金利が高いらしいけど、実際いくらもらえるの?」

「どの銀行で始められるのか知りたい」

これらの悩みが解決できます。

先に結論をいうと、南アランドの定期預金は年5〜6%という円預金にはない高金利が魅力の外貨預金です。ただし、金利の数字だけで判断するのではなく、手数料込みの「実質利回り」で考えることが大切です。

この記事では、南アランド定期預金の仕組み、銀行別の金利比較、始め方、メリット・注意点、そしてFXとの違いまで、初めての方でも分かるように1記事で解説します。

読み終えるころには、南アランド定期預金の全体像が分かり、あなたに関係のある商品かどうかを判断できる状態になります。

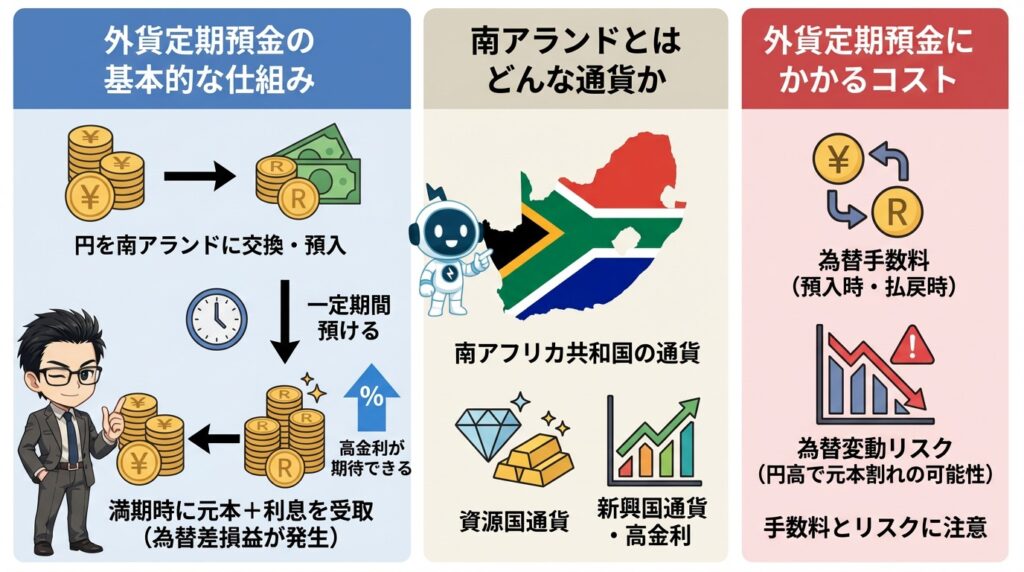

南アランドの外貨定期預金とは?仕組みをやさしく解説

外貨定期預金とは、日本円を外貨に両替して、一定期間銀行に預ける預金商品です。南アランドの定期預金は、円を南アフリカランドに替えて預け入れ、満期後に利息を受け取る仕組みになっています。

外貨定期預金の基本的な仕組み

南アランドの外貨定期預金は、以下の流れで運用されます。

銀行の為替レートで円をランドに交換します。このとき為替手数料がかかります。

預入期間中は原則引き出しできません。金利は預入時に確定します。

南アランド建ての利息が付きます。利息には20.315%の税金が自動で引かれます。

円に戻す場合は、そのときの為替レート+手数料で換算されます。

円預金との最大の違いは、最終的な損益が「利息」と「為替レートの変動」の合計で決まる点です。金利がプラスでも、ランド安に動けば元本割れする可能性があります。

南アランドとはどんな通貨か

南アランドは、南アフリカ共和国の公式通貨です。2026年4月時点で1ランド=約9.30円、政策金利は6.75%(2026年3月)と先進国の通貨に比べて大幅に高い水準です。

| 通貨 | 1通貨あたり | 政策金利 |

|---|---|---|

| 南アフリカランド | 約9.30円 | 6.75% (2026年3月) |

| 米ドル | 約160円 | 3.75% (2026年3月) |

| 豪ドル | 約110円 | 4.1% (2026年3月) |

| 日本円 | — | 0.75% (2026年3月) |

金利が高い一方で、新興国通貨のため先進国通貨と比べて値動きが大きい特徴もあります。外貨預金で南アランドを選ぶ際は、この特性を理解しておくことが大切です。

外貨定期預金にかかるコスト

外貨定期預金で見落としがちなのが為替手数料です。円をランドに替えるときとランドを円に戻すときの両方で発生します。

南アランドの場合、片道14〜30銭、往復28〜60銭が銀行の相場です。1ランド=9.30円に対して往復40銭なら手数料率は約4.3%になるため、金利の数字だけでなく手数料込みの「実質利回り」で判断することが重要です。

南アランドが外貨定期預金で人気な3つの理由

数ある外貨の中でも南アランドが人気を集めているのは、以下の3つの理由があります。

- 政策金利4.1%

(2026年3月)で先進国通貨より大幅に高い - 1ランド=約9.30円で少額から始めやすい

- 銀行がキャンペーンを積極的に展開している

政策金利が先進国通貨より大幅に高い

南アランドの最大の魅力は金利の高さです。日本の政策金利と比べると大きな差があり、この金利差が外貨定期預金の利息の源泉になっています。

米ドルや豪ドルと比較しても頭1つ抜けた水準で、高金利通貨の中でも注目度が高い通貨です。

1ランド=約9.30円で少額から始めやすい

1通貨あたりの単価が約9.30円と安いため、少額の資金でも始めやすいのがメリットです。

米ドル(約160円/1ドル)やユーロ(約160円/1ユーロ)と比べると、同じ金額で多くの通貨量を保有できます。数万円規模の余裕資金から「まず試してみる」ことが可能です。

銀行がキャンペーンを積極的に展開している

大和ネクスト銀行の年利25%やソニー銀行の年利20%など、南アランドは銀行各社がキャンペーン金利を積極的に展開している通貨です。

テレビやインターネットで「年利25%」という数字を目にして興味を持つ人も多く、認知度の高さも人気の理由です。ただし、キャンペーン金利は短期限定(1ヶ月もの)であることが多く、実質的な手取りは後ほど詳しく解説します。

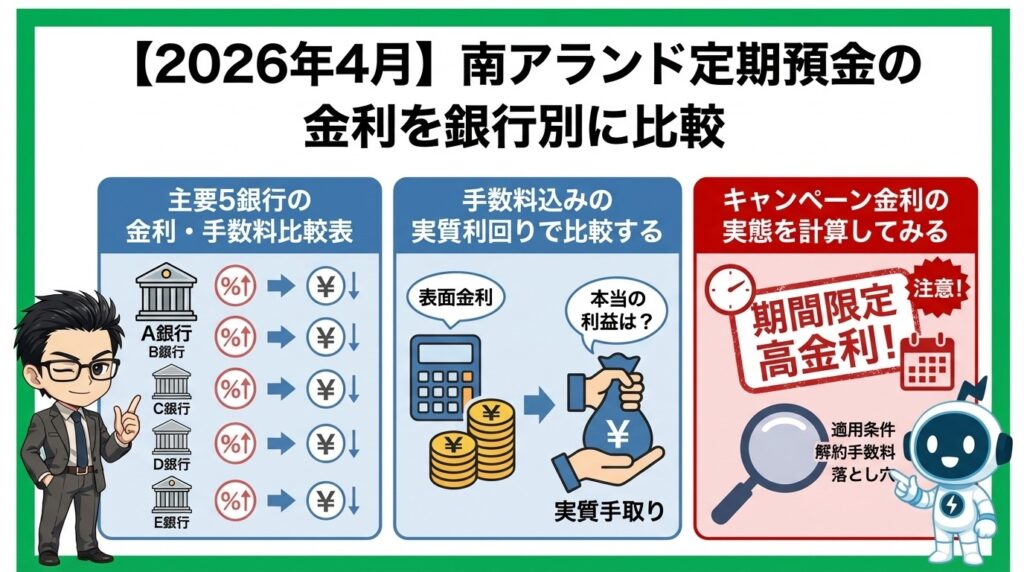

【2026年4月】南アランド定期預金の金利を銀行別に比較

南アランド定期預金は銀行と預入期間によって金利が異なります。金利だけでなく為替手数料も含めて比較することで、本当にお得な銀行が見えてきます。

主要5銀行の金利・手数料比較表

| 銀行名 | 1ヶ月 | 3ヶ月 | 6ヶ月 | 1年 | 片道手数料 |

|---|---|---|---|---|---|

| 大和ネクスト銀行 | 25.00%※ | 5.30% | 5.30% | 5.00% | — |

| ソニー銀行 | 20.00%※ | 5.00% | 5.00% | 5.00% | 20銭 |

| 住信SBIネット銀行 | — | 5.00%前後 | 5.50%前後 | 5.80%前後 | 14銭 |

| 楽天銀行 | — | 5.00%前後 | 6.50%前後 | 5.00%前後 | 30銭 |

| SBI新生銀行 | キャンペーン | — | — | 6.00%前後 | 25銭 |

※1ヶ月ものの高金利は「円からはじめる限定金利」等のキャンペーン金利。通常金利ではありません。

金利は各行とも5〜6%前後で大きな差はありませんが、為替手数料には2倍以上の開きがあります。手数料の差が実質利回りを大きく左右するため、金利と手数料の両方を見て選びましょう。

手数料込みの実質利回りで比較する

同じ金利でも、手数料の違いで損益が逆転することがあります。10万ランド(約93万円)を1年もの(金利5.5%)で預けた場合を比較してみます。

| 項目 | 住信SBI (往復28銭) | 楽天銀行 (往復60銭) |

|---|---|---|

| 利息(税引後) | 約40,700円 | 約39,900円 |

| 為替手数料 | 約28,000円 | 約60,000円 |

| 手数料差引後 | 約12,700円 | 約20,100円赤字 |

住信SBIネット銀行なら約1.3万円のプラスですが、楽天銀行では約2万円、為替変動なしでも赤字です。銀行選びで結果が大きく変わることが分かります。

キャンペーン金利の実態を計算してみる

「年利25%」のキャンペーン金利は魅力的ですが、実際の手取りは想像と大きく異なります。

【100万円を年利25%・1ヶ月もので預けた場合】

- 預入額:100万円 ÷ 9.30円 = 約107,500ランド

- 利息(税引前):107,500 × 25% × 1/12 = 約2,239ランド

- 利息(税引後):約1,784ランド ≒ 約16,591円

- 為替手数料(往復40銭):107,500 × 0.40 = 約43,000円

- 実質損益:16,591 − 43,000 = 約−26,400円(赤字)

年利25%の「1ヶ月分」は約2%。税引後は約1.6%に対して、手数料は約4.3%かかるため、為替が動かなくても赤字になります。

キャンペーン金利は「円から始める」ことが条件なので、必ず為替手数料が発生します。見出しの金利だけで判断せず、手取り額を計算してから検討しましょう。

手数料の影響を薄めるには、1年以上の長期で預ける方が有利です。1年ものなら金利5.5%(税引後約4.4%)が丸々得られるため、手数料を差し引いてもプラスになる可能性が高まります。

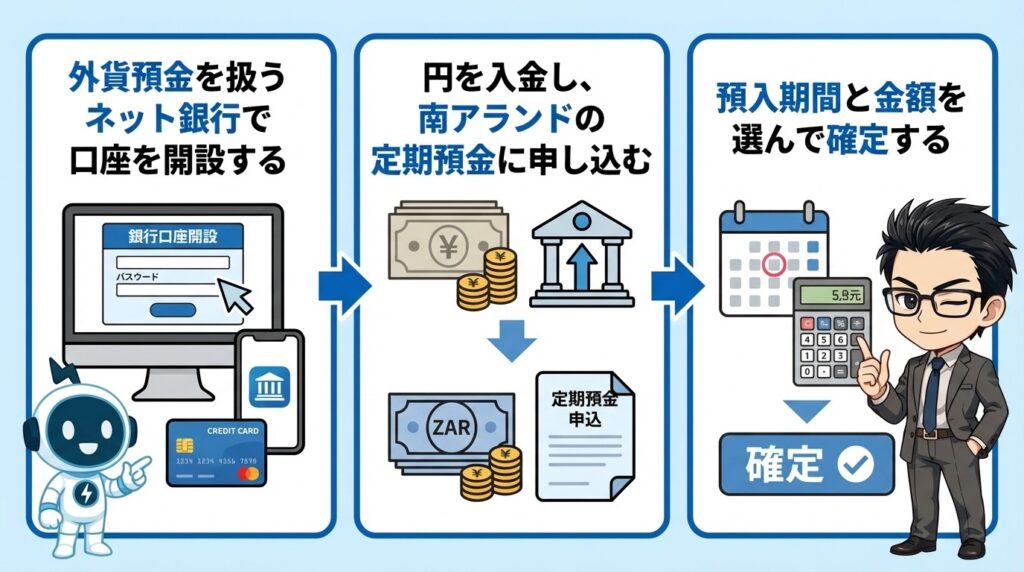

【3ステップ】南アランド定期預金の始め方

南アランド定期預金は、ネット銀行であれば3ステップで始められます。口座開設から預入まで全てオンラインで完結します。

外貨預金を扱うネット銀行で口座を開設する

まず、南アランドの外貨定期預金を取り扱っている銀行で口座を開設します。

選ぶ際のポイントは以下の3つです。

- 為替手数料が安いこと(住信SBIネット銀行の片道14銭が最安水準)

- 南アランドの定期預金に対応していること

- ネットで手続きが完結すること

口座開設には、運転免許証やマイナンバーカードなどの本人確認書類が必要です。ネット銀行なら最短数日で開設できます。

円を入金し、南アランドの定期預金に申し込む

口座に日本円を入金し、南アランドの外貨定期預金に申し込みます。

「円からはじめる」場合は、預入時に円→ランドの両替が行われ、為替手数料が発生します。すでに外貨普通預金に南アランドを保有している場合は、手数料なしで定期預金に振り替えることも可能です。

預入期間と金額を選んで確定する

最後に預入期間(1ヶ月・3ヶ月・6ヶ月・1年など)と金額を選んで確定します。

期間を選ぶ際のポイントは以下のとおりです。

- 1ヶ月ものは手数料負けしやすいため、1年以上がおすすめ

- 最低預入額は銀行によって異なる(10ランド〜10,000ランド程度)

- 満期後の扱い(自動継続 or 外貨普通預金へ)を事前に確認しておく

預入期間中は原則解約できないので、余裕資金で始めることが大切です。

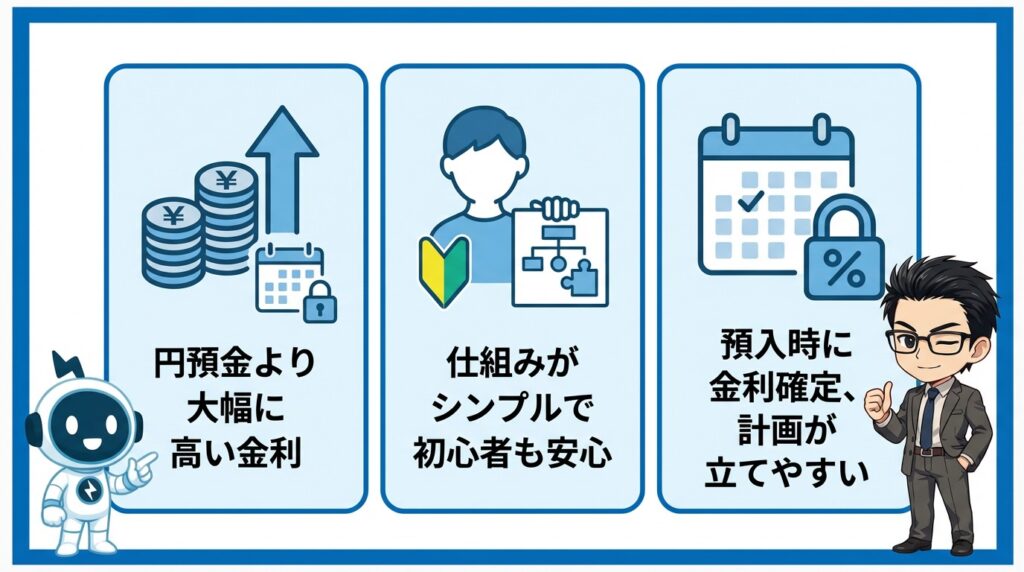

南アランド定期預金のメリット

仕組みを理解した上で、南アランド定期預金の具体的なメリットを整理します。

- 円預金より大幅に高い金利で運用できる

- 仕組みがシンプルで投資初心者にも始めやすい

- 預入時に金利が確定するので計画が立てやすい

円預金より大幅に高い金利で運用できる

南アランド定期預金の最大のメリットは、円預金と比較して圧倒的に高い金利です。

100万円を1年間預けた場合の利息を比較します。

- 円定期預金(年0.20%):利息 約1,594円(税引後)

- 南アランド定期預金(年5.5%):利息 約43,850円(税引後)

約27倍の差です。手数料やリスクを考慮しても、長期保有であれば円預金を大きく上回る金利収入を得られる可能性があります。

仕組みがシンプルで投資初心者にも始めやすい

外貨定期預金は、「円を両替して預けて満期で受け取る」というシンプルな仕組みです。

FXのようにレバレッジ・ロスカット・証拠金維持率といった専門用語を理解する必要がなく、銀行口座から直接手続きできます。投資に慣れていない方にとって、心理的なハードルが低いのはメリットです。

預入時に金利が確定するので計画が立てやすい

外貨定期預金の金利は預入時に確定する固定金利です。預入後に市場金利が下がっても、最初に約束された金利がそのまま適用されます。

「満期でいくらの利息がもらえるか」が事前に計算できるため、資金計画を立てやすいのがメリットです。

ただし、確定しているのは「南アランド建ての利息」です。円に戻す際の金額は為替レート次第で変わる点は忘れずに。

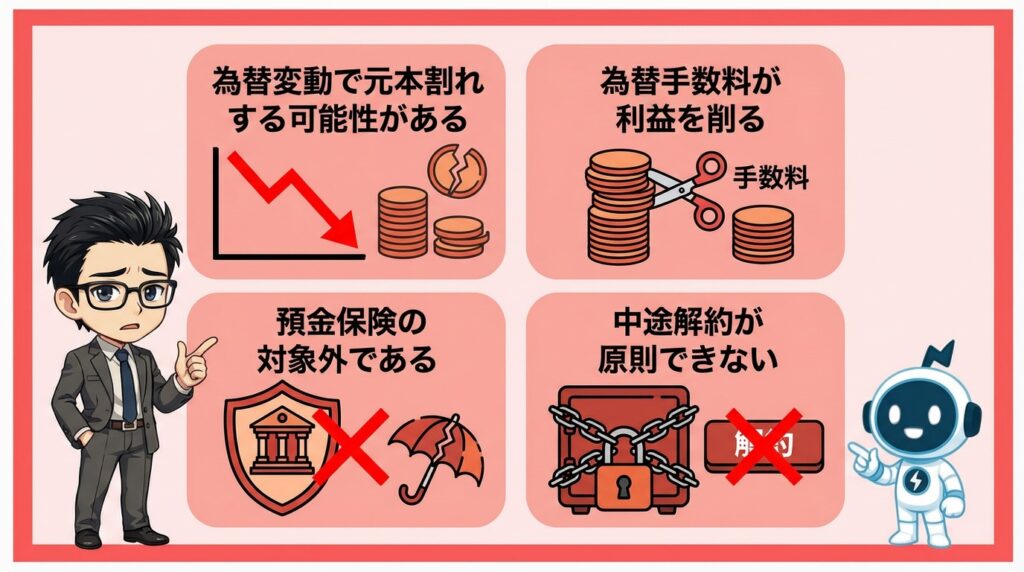

南アランド定期預金で知っておくべき4つの注意点

南アランド定期預金は高金利が魅力ですが、事前に理解しておくべきリスクも存在します。

- 為替変動で元本割れする可能性がある

- 為替手数料が利益を削る

- 預金保険の対象外である

- 中途解約が原則できない

事前に注意点を知っておけば、大きな失敗を避けられますよ!

為替変動で元本割れする可能性がある

南アランド定期預金は為替変動によって元本割れする可能性があります。

なぜなら、預金の利息よりも為替レートの下落幅が大きくなると、トータルで損失になるためです。

- 円高になると円換算の価値が下がる

- 高金利でも為替損が上回る可能性がある

- 新興国通貨は値動きが大きい

たとえば年利5%で運用していても、為替が10%下落すれば結果的にマイナスになります。

高金利だけに注目せず、為替リスクも必ず考慮しましょう。

「金利が高い=安心」ではないので、為替の動きもチェックしてくださいね!

為替手数料が利益を削る

南アランド定期預金では為替手数料が利益を圧迫します。

外貨預金は円と外貨を交換する際に手数料がかかるため、実際の利回りが下がってしまいます。

- 円→外貨、外貨→円の両方で手数料が発生

- 銀行ごとに手数料が異なる

- 頻繁に売買するとコストが増える

たとえば往復で数円の為替手数料がかかると、せっかくの高金利でも利益が大きく削られます。

実際の利益は「金利−手数料」で考えることが大切です。

見えにくいコストですが、しっかり確認しておきましょう!

預金保険の対象外である

南アランド定期預金は預金保険の対象外です。

日本の預金保険制度は円預金のみが対象であり、外貨預金は保護されません。

- 銀行が破綻しても元本保証がない

- 1,000万円までの保護対象外

- 信用リスクも考慮が必要

万が一金融機関に問題が起きた場合、預けた資金が戻らない可能性もあります。

安全性を重視するなら、この点は必ず理解しておきましょう。

「銀行だから安心」と思い込まず、外貨預金の仕組みを知ることが大切です!

中途解約が原則できない

南アランド定期預金は中途解約が原則できません。

満期まで資金を拘束されるため、急な資金需要に対応できない点がデメリットです。

- 途中解約は不可または大きなペナルティあり

- 為替が不利でも引き出せない

- 資金の流動性が低い

たとえば為替が大きく下落しても、満期まで待たなければならないケースが多いです。

余裕資金で運用することが重要になります。

生活資金ではなく「使う予定のないお金」で運用しましょう!

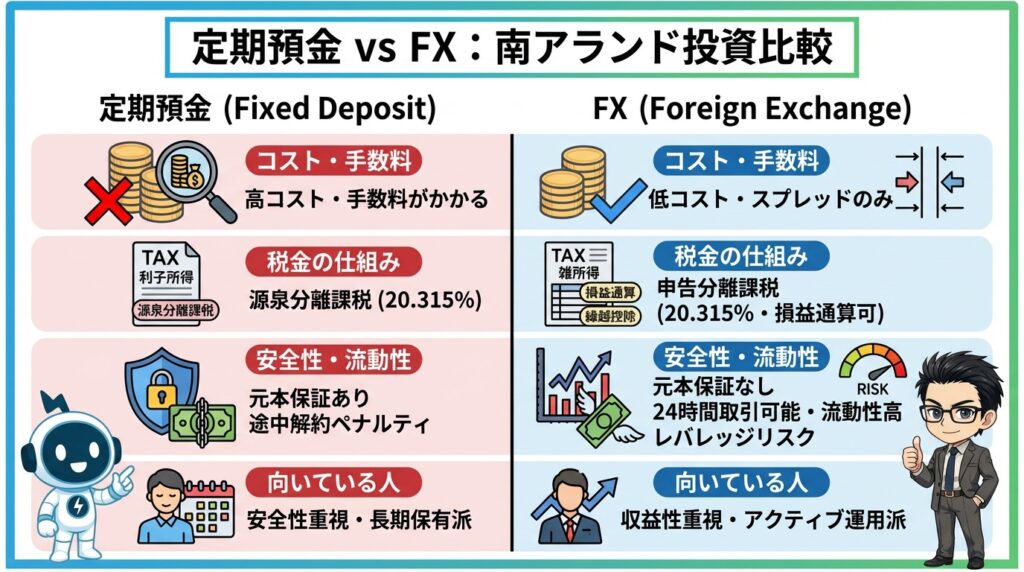

南アランドに投資するなら定期預金とFX、どちらが有利か

南アランドに投資する方法として、定期預金とFXのどちらを選ぶべきか迷う方は多いです。

- コスト・手数料の比較

- 税金の仕組みの違い

- 安全性・流動性の比較

- どちらが向いているかの判断基準

それぞれの特徴を理解すれば、自分に合った運用方法が見えてきますよ!

コスト・手数料の比較

コスト面ではFXの方が有利になるケースが多いです。

なぜなら、FXはスプレッドのみで取引できる一方、定期預金は為替手数料が大きくかかるためです。

- FXはスプレッドが主なコスト

- 定期預金は為替手数料が往復で発生

- 銀行の手数料は比較的高め

たとえば南アランド円の取引では、FXは数銭程度のコストで済むことが多いですが、銀行では数円の手数料がかかる場合があります。

コストを重視するならFXの方が効率よく利益を狙えます。

長期運用でもコスト差は大きくなるので、しっかり比較してくださいね!

税金の仕組みの違い

税金面ではFXの方がシンプルで有利な場合があります。

FXは申告分離課税で一律税率ですが、外貨預金は雑所得として総合課税になるためです。

- FXは約20%の申告分離課税

- 損益通算や繰越控除が可能

- 外貨預金は総合課税で税率が上がる場合あり

たとえば収入が多い人の場合、外貨預金の利息は高い税率が適用されることがあります。

税制面を考えると、長期的にはFXの方が有利になりやすいです。

税金は利益に直結するので、しっかり理解しておきましょう!

安全性・流動性の比較

安全性は定期預金、流動性はFXが優れています。

定期預金は価格変動がなく安心ですが、途中解約が難しいため資金の自由度が低いです。

- 定期預金は値動きがなくシンプル

- FXはいつでも売買できる

- FXは価格変動リスクが大きい

たとえば急に資金が必要になった場合、FXならすぐに現金化できますが、定期預金は満期まで待つ必要があります。

安心感を取るか、自由度を取るかで選び方が変わります。

自分の資金計画に合った方を選ぶことが大切ですよ!

どちらが向いているかの判断基準

結論として、目的によって向いている投資方法は変わります。

リスク許容度や運用スタイルによって最適な選択が異なるためです。

- 安定志向なら定期預金

- 効率重視ならFX

- 為替変動を許容できるかが重要

たとえば、為替の値動きが不安な方は定期預金、積極的に利益を狙いたい方はFXが向いています。

自分の目的に合わせて選ぶことで、無理のない運用が実現できます。

迷ったら「リスクをどこまで取れるか」で判断すると分かりやすいですよ!

初心者におすすめFX自動売買ツール3選

FXとかやったことがないからどうしたらいいか分かんないよ…

失敗して損しても嫌だし…

FXで運用するなら自動売買がおすすめだよ!

専門的な知識もいらないから始めやすいんだよね。

FX自動売買とは、あらかじめ決められた設定の通りにシステムが取引してくれる取引手法です。

自分でする取引と違い、システムが取引してくれるので専門的な知識が不要で、スマホのアプリで操作できます。

また、システムには感情がないので、決められた通りに淡々と取引してくれます。

でも、システムは万能じゃないから、決められた以外のことはできないんだ。

完全放置じゃなくて、時々取引がうまくいってるか、資金は足りているかチェックは必要だよ!

【自動売買と裁量トレードの違い】

| 自動売買 | 裁量トレード | |

|---|---|---|

| 取引の 判断方法 | プログラム | トレーダー 自身 |

| 感情の影響 | なし | あり |

| 柔軟性 | ||

| 取引できる 時間 | 24時間 | トレーダーの 取引可能時間 |

| 時間効率 | 時間効率が 良い | 時間と労力が 必要 |

| 必要な知識 | 基本的な 知識のみ | 専門的な 知識が必要 |

【1通貨100円からチャレンジ】FXやるなら松井証券で安心デビュー

- 初心者でも安心の【1通貨】100円からチャレンジできる!

- 業界最狭水準のスプレッドで利益を最大化

- 選べるレバレッジで損失リスクをコントロールできる!

- 平日7:00〜24:00の有人チャットで取引環境をサポート!

松井証券のFXは、1通貨単位から取引できるため、初心者や少額投資家も手軽にチャレンジ可能!

業界最狭水準のスプレッドで取引コストを大幅カットし、スワップポイントも高水準なので、スワップ運用の利益を最大化できます!

たった100円から始められる安心感が、あなたの資産運用をサポートします。

今すぐ松井証券で、新しい資産運用への第一歩を踏み出しましょう!

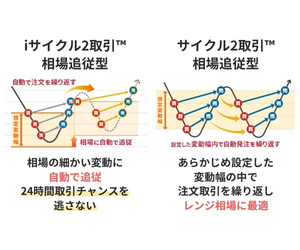

【利益率92.45%】外為オンラインの「iサイクル2取引」で24時間おまかせ運用

| スペック | 詳 細 |

|---|---|

| 最小取引単位 | 1000通貨 miniコース |

| スプレッド | 豪ドル/円 14.9銭 |

| 通貨ペア数 | 26通貨 |

| 取引手数料 | 片道20円 |

| スマホアプリ | |

| デモ取引 | |

| キャッシュバック | 最大150,000円 |

| 公式HP | 無料口座開設 |

- 自動売買が初めてでもかんたん設定で悩まず取引スタート

- かしこく自動で相場に追従する「iサイクル2取引」で利益を積み上げ!

- 1万通貨コース30万円以上を120日以上運用で利益率は安定の92%以上

- 豊富な機能を備えたスマホアプリでどこでも取引できる

外為オンラインは、相場の細かい変動に自動で追従し驚異的な利益率を叩き出す「iサイクル2取引」を提供しています。

「iサイクル2取引」を活用すれば、忙しい日々でもあなたの決めたルール通りに自動でかしこく取引を繰り返し、収益チャンスを逃しません。

さらに、ZOOMと電話相談で初心者のギモンから取引戦略まであなたの取引をサポートしてくれます。

外為オンラインは、デモ取引で自動売買が体験できるのも強みだね。

難しい設定がいらないiサイクル2取引やサイクル2取引を使って、手堅く利益を狙おう!

優秀なトレーダーを選ぶだけ!初心者でもプロの運用ができるみんなのシストレ

| スペック | 詳 細 |

|---|---|

| 最小取引単位 | 1000通貨 |

| スプレッド | 変動性 |

| 通貨ペア数 | 51通貨 LIGHTを含む |

| 取引手数料 | 片道0.2pips スプレッドに含む |

| スマホアプリ | |

| デモ取引 | |

| キャッシュバック | 最大1,000,000円 |

| 公式HP | 無料口座開設 |

- 好きな戦略・トレーダーを選ぶだけで自動売買、リアルタイムで稼働状況もチェック可能!

- まったくの初心者でもプロの運用をそのまま追体験、初めてでも安心スタート。

- 成績ランキング・実績公開で納得の選択、SNS感覚で「いいね」するだけのかんたん操作!

「投資って難しそう…」「忙しくて時間がない」

そんな悩みも、みんなのシストレなら解決できます。

操作はたった数回タップで完結。

FX経験ゼロでも、実績あるストラテジーや人気トレーダーを選ぶだけで、資産運用のプロセスが自動化されます。

【みんなのシストレがおすすめな人】

- 仕事や家事の合間に安定した副収入を実現した方

- 「少額から」コツコツ運用を始めたい初心者

- 面倒な相場分析・売買判断から解放された経験者

厳選された戦略&リアルタイムの損益公開やリスクコントロール機能、スマホアプリで管理など「みんなのシストレ」なら、安心して自動売買を始められます。

トレーダーを選ぶか、プログラムに任せるかはあなた次第!

投資スタイルに合わせて、みんなのシストレでコツコツ資産を積み上げましょう。

【簡単3STEP】FX自動売買の始め方

FX自動売買を始めるのは、思ったより簡単です。

ここでは、初心者でも迷わずに始められる3つのステップを紹介します。

- 口座開設

- 資金を入金

- 自動売買の設定

これらのステップを実行すれば、初心者でも手軽にFX自動売買を始められます。

口座開設

まず最初に、FX自動売買を提供している国内FX会社で口座を開設しましょう。

オンラインで簡単に口座開設ができます。

【口座開設の手順】

- FX会社の公式サイトから口座開設のボタンをクリック

- 住所や氏名など必要事項を入力

- 本人確認書類をアップロード

スマホとマイナンバーカードを使って手続きすれば、5分程度で口座開設の申し込みが完了します。

審査で問題なければ、最短即日で口座開設できて、登録したメールアドレスに取引ツールへのログインIDとパスワードが送られてくるよ!

\ 選ぶツールに悩んでいるなら1通貨から試そう! /

資金を入金

口座開設が完了したら、次に運用するための資金を入金します。

多くのFX会社は、提携銀行のネットバンキングを利用した「クイック入金」または「即時入金」サービスを提供しています。

【ネットバンキングをおすすめする理由】

- 即時反映

- 入金手続き完了後、ほぼリアルタイムでFX口座に反映される

- 手数料無料

- 多くの場合、振込手数料はFX会社が負担するため、無料で利用できる

- スマートフォン対応

- 出かけなくてもスマホアプリを使って即時入金が可能

ATMや銀行窓口でも入金できるけど、スマホでネットバンキングを使うほうが、いつでもどこでも手続きができるから便利だよ!

自動売買の設定

最後に、自動売買ツールの設定を行います。

取引する通貨ペアと取引条件を設定すれば、ツールが自動で売買をしてくれます。

【一般的な自動売買の設定内容】

- 取引する通貨ペアを選ぶ

- 売買するレートを設定

- 取引する通貨量を決定

- 利確幅と損切りラインを設定

自動売買の設定ってどんな風にすればいいの?

なんか難しそうだし、失敗したら嫌だなあ…

設定方法は難しくないけど、設定が正しいかどうか心配になるよね…

実際に、自動売買をやってみて設定を解説した記事があるから参考にしてね!

南アランドの定期預金に関するよくある質問

- 南アランドの定期預金はいくらから始められますか?

-

銀行によって異なりますが、最低10ランド(約93円)から預け入れ可能な銀行もあります。多くの銀行では1,000〜10,000ランド(約9,300〜93,000円)が最低預入額です。少額から始めたい場合は、最低預入額が低い銀行を選びましょう。

- 南アランドの定期預金の金利は今後下がりますか?

-

SARB(南アフリカ準備銀行)の政策金利は2026年末に6.31%、2027年末に6.05%まで緩やかに低下する見通しです。政策金利が下がれば定期預金の金利も下がる傾向があります。高金利のうちに預けたい場合は、長期(1年もの)で金利を確定させる方法もあります。

- キャンペーン金利で本当に儲かりますか?

-

記事内で計算したとおり、1ヶ月もののキャンペーン金利(年利25%)は、為替手数料を差し引くと赤字になるケースがあります。手数料の安い銀行を選ぶか、1年以上の通常金利で預ける方が実質利回りは有利になりやすいです。

- 南アランドの定期預金は確定申告が必要ですか?

-

利息に対する税金(20.315%)は銀行が自動で天引きするため、利息だけなら確定申告は不要です。ただし、円に戻した際に為替差益が出た場合は「雑所得」として確定申告が必要になることがあります(年間20万円以上の場合)。

- 他の高金利通貨(トルコリラ、メキシコペソ)と比べてどうですか?

-

トルコリラは金利50%と非常に高いですが、インフレ率も約40%と極端に高く、通貨安が激しいためリスクが大きいです。メキシコペソは金利約9%で格付けもBBB(投資適格)と比較的安定しています。南アランドはその中間的な位置づけで、リスクとリターンのバランスを考えて選ぶことが大切です。

まとめ 南アランドの定期預金は仕組みを理解してから判断しよう

南アランドの定期預金は、年5〜6%という円預金にはない魅力的な金利が特徴です。仕組みもシンプルで、投資初心者にとって始めやすい商品と言えます。

ただし、金利の数字だけでなく、為替手数料込みの実質利回りで判断することが大切です。キャンペーン金利は一見お得に見えますが、手数料を含めると赤字になるケースもあります。

最後にこの記事のおさらいです。

- 外貨定期預金は円を外貨に替えて預ける商品で、為替リスクがある

- 南アランドの金利は年5〜6%で、円預金の約27倍

- 銀行ごとの為替手数料の差が実質利回りを大きく左右する

- キャンペーン金利は手数料負けしやすいため要注意

- 預金保険の対象外、中途解約不可などの注意点がある

- 同じ通貨への投資でも、FXならコスト・税制・流動性で有利

まずは仕組みを理解することが第一歩です。南アランドの高金利に興味があるなら、外貨定期預金とFXスワップ運用を比較しながら、自分に合った方法を見つけてみてください。