「南アランドの定期預金ってリスクが高いって本当?」

「預金なのに元本割れすることがあるの?」

「高金利に惹かれるけど、始めて大丈夫なのか不安…」

これらの悩みが解決できます。

結論からお伝えすると、南アランドの定期預金には「預金」という名前から想像する以上のリスクが6つあります。

でも、リスクを正しく理解すれば、回避策も判断基準も見えくるので、リスクをとりながら、高金利を活かした運用が可能です。

この記事では、南アランド定期預金の6つのリスクを全て網羅し、過去の暴落シミュレーション、リスクを軽減する具体的な方法、そしてあなたに合った判断基準まで解説しています。

読み終えるころには、南アランド定期預金を「始めるべきか・やめるべきか」を自分の判断で決められる状態になります。

リスクをうまくコントロールしながら、南アランドで効率の良い資産運用をしてみましょう!

南アランドの定期預金に潜む6つのリスク

南アランド定期預金のリスクは、大きく分けて6つに整理できます。まずは全体像を把握してから、1つずつ詳しく見ていきましょう。

- 為替変動で元本割れする可能性がある

- 為替手数料が利息を大きく削る

- 預金保険の対象外で銀行破綻時に保護されない

- 中途解約ができない(流動性リスク)

- カントリーリスクが常に存在する

- 為替差益にかかる税金が重い

「預金」という言葉には安心感がありますが、外貨定期預金は円預金とは全く性質が異なります。以下で1つずつ解説します。

為替変動で元本割れする可能性がある

南アランド定期預金の最大のリスクは、為替レートの変動によって円換算で元本割れする可能性があることです。

外貨定期預金は、南アランド建てでは元本と利息が保証されますが、円に戻すときの為替レートによっては預けた金額を下回ります。

【為替変動による損失の計算例】

- 預入時:100万円 ÷ 9.30円 = 約107,500ランド

- 利息(税引後):107,500 × 5.5% × 79.685% = 約4,711ランド

- 合計:約112,211ランド

- 円換算(1ランド=8.80円):約987,456円

- 損益:約12,544円損失(元本割れ)

たとえば、1ランド=9.30円で100万円を預け、1年後に金利5.5%の利息を受け取っても、為替レートが1ランド=8.80円に下落していた場合、約12,544円損失で元本割れになります。

南アランドは新興国通貨のため、先進国通貨と比べて値動きが激しい特徴があります。数ヶ月で10〜30%動くことも珍しくなく、金利5〜6%の利息では為替の下落をカバーしきれないことが多いです。

為替手数料が利息を大きく削る

外貨定期預金には、預入時と引出時の両方で為替手数料がかかります。

南アランドの為替手数料は片道14〜30銭、往復28〜60銭が相場です。1ランド=9.30円に対して往復40銭なら、手数料率は約4.3%に相当します。

1年もの金利5.5%の場合、税引後の利息は約4.4%です。手数料率4.3%を差し引くと、実質利回りはわずか0.1%程度になってしまいます。

手数料が高い銀行を選ぶと、為替が動かなくても赤字になるケースがあります。金利だけでなく手数料も必ず確認しましょう。

特にキャンペーン金利は注意が必要です。年利25%でも1ヶ月分の利息は約2%。税引後は約1.6%で、往復手数料4.3%を大幅に下回ります。

預金保険の対象外で銀行破綻時に保護されない

意外と知られていない重大なリスクが、外貨預金は日本の預金保険制度の保護対象外であるという点です。

日本円の預金であれば、銀行が破綻しても1金融機関あたり元本1,000万円と利息が保護されます。しかし、外貨預金にはこの保護が一切適用されません。

「預金」という名前がついていますが、万が一預け先の銀行が破綻した場合、預けた南アランドを全額失う可能性があります。

一方、FXは「信託保全」制度があり、FX会社が破綻しても顧客の資産は全額保護されます。資産保全の面では、実は外貨預金よりFXの方が安全です。

中途解約ができない(流動性リスク)

外貨定期預金は、満期になるまで原則として解約できません。

中途解約が認められる銀行もありますが、金利が大幅に減額されるのが一般的です。大和ネクスト銀行の場合、中途解約利率はわずか0.010%まで下がります。

これが最も問題になるのは、為替レートが急落した場面です。FXなら暴落時にすぐ損切りできますが、定期預金では含み損を抱えたまま満期まで待つしかありません。また、急にお金が必要になった場合にも対応できません。

「逃げたいときに逃げられない」のは、外貨定期預金の構造的な弱点です。

カントリーリスクが常に存在する

南アフリカは、政治・経済の両面で構造的な問題を抱えている国です。通貨に投資する以上、これらのカントリーリスクから逃れることはできません。

| 項目 | データ |

|---|---|

| 失業率 | 約32〜33% |

| 若年失業率 | 約62% |

| 貧困率 | 約68% |

| 信用格付け | BB-(ジャンク級) |

| GDP成長率 | 約0.9% |

| 電力供給 | 慢性的な電力不足 |

失業率32〜33%は世界でも最悪水準です。国営電力会社エスコムの経営難による慢性的な電力不足は、企業活動や経済成長の大きな足かせになっています。

信用格付けはBB-(ジャンク級)で、追加格下げリスクも存在します。格下げが起きれば海外からの資金流出が加速し、ランドの急落につながる可能性があります。

為替差益にかかる税金が重い

外貨定期預金は、利息と為替差益で税金の仕組みが異なり、為替差益にかかる税金が重い点もリスクです。

| 項目 | 外貨定期預金 | FX |

|---|---|---|

| 利息・スワップの税金 | 20.315%(源泉分離課税) | 20.315%(申告分離課税) |

| 為替差益の税金 | 雑所得(総合課税、最大55%) | 20.315%(申告分離課税) |

| 損失の繰越控除 | 不可 | 3年間繰越可能 |

利息に対する税金は20.315%で同じですが、問題は為替差益の税金です。外貨定期預金で為替差益が出た場合は「雑所得」として給与所得などと合算されるため、所得が多い人ほど最大55%まで税率が高くなります。

FXなら利益全体が一律20.315%の申告分離課税です。さらに、外貨預金では損失が出ても繰り越しができませんが、FXなら3年間の繰越控除が使えます。

なんか全然いいことないじゃん…

預けて暴落したら目も当てられないね…

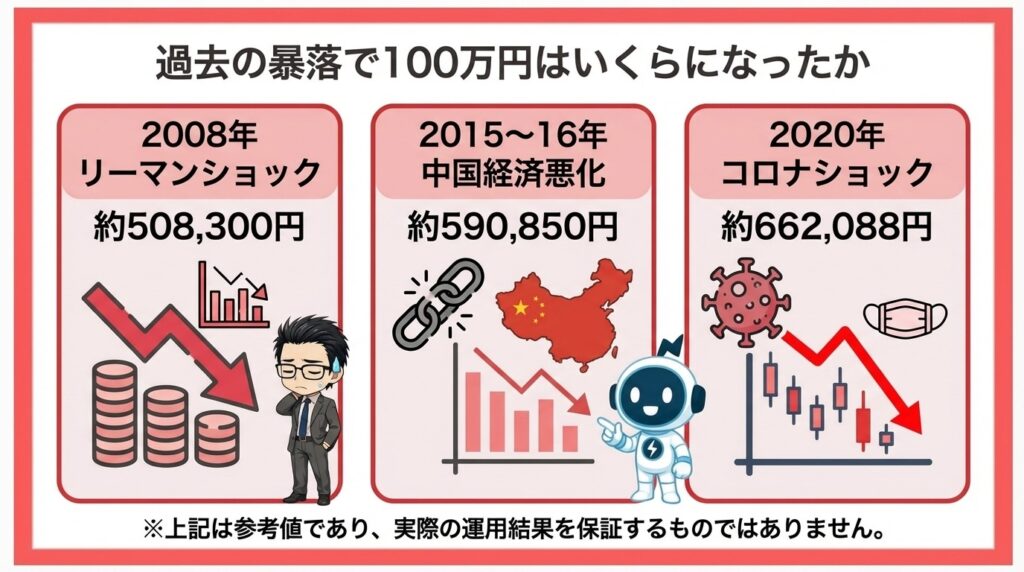

過去の暴落で100万円はいくらになったか

リスクを「数字」で実感するために、過去20年間で起きた3回の大暴落で、100万円を預けていたらいくらになっていたかを計算します。

- 10年に1度レベルの暴落で、30〜50%の損失が発生する

- 数年分の利息では暴落による損失をカバーできない

- 定期預金は暴落時に「逃げられない」のが最大の弱点

- 暴落は事前に予測できないため、「いつか来る」前提で備える必要がある

暴落は「起きるかどうか」ではなく「いつ起きるか」の問題です。リスクに備えておくことが重要です。

2008年リーマンショック:約508,300円

2008年のリーマンショック前、南アランド/円は約15円で推移していました。金融危機の発生後、わずか数ヶ月で史上最安値の7.62円まで急落しました。下落率は約49%です。

【100万円を預けていた場合】

- 預入時:100万円 ÷ 15円 = 約66,700ランド

- 暴落後の円換算:66,700 × 7.62円 = 約508,300円

- 損失:約491,700円

100万円が約50万円に半減しました。金利5%の利息でもらえる約3万円では、到底カバーできない損失です。

2015〜16年 中国経済悪化:約590,850円

2015年から中国経済の減速が鮮明になり、中国への資源輸出に依存する南アフリカ経済への懸念から、ランドは約11円から6円台まで下落しました。

【100万円を預けていた場合】

- 預入時:100万円 ÷ 11円 = 約90,900ランド

- 暴落後の円換算:90,900 × 6.5円 = 約590,850円

- 損失:約409,150円

約40%の資産が失われた計算です。定期預金では中途解約できないため、下落を見ながら何もできない状態が続きました。

2020年コロナショック:約662,088円

2020年3月、新型コロナウイルスの世界的な拡大により、南アランドは8.5円付近から史上最安値の5.63円まで急落しました。

【100万円を預けていた場合】

- 預入時:100万円 ÷ 8.5円 = 約117,600ランド

- 暴落後の円換算:117,600 × 5.63円 = 約662,088円

- 損失:約337,912円

約34万円の損失が発生しました。この下落はわずか数週間で起きたもので、定期預金では「逃げたくても逃げられない」状況でした。

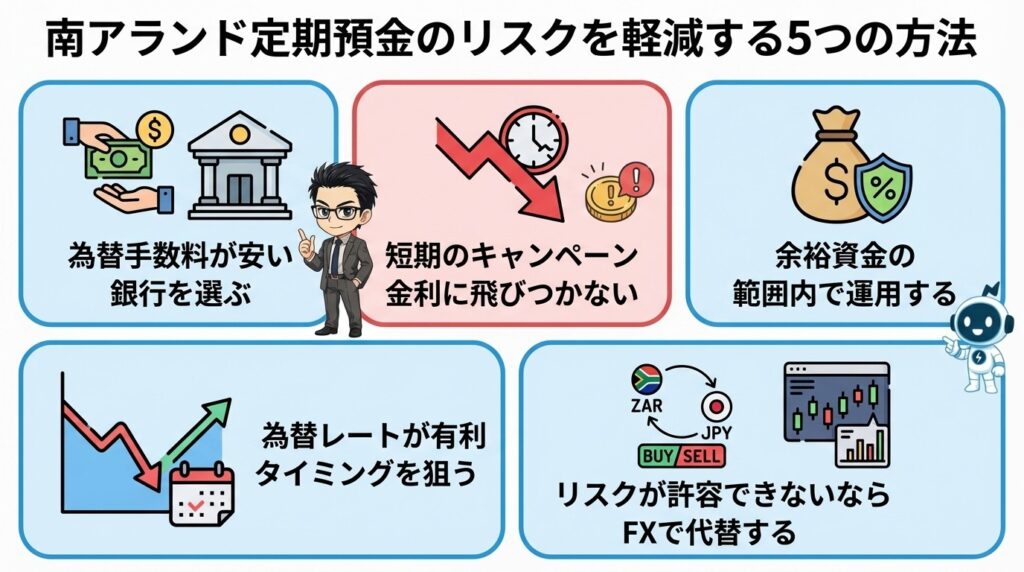

南アランド定期預金のリスクを軽減する5つの方法

リスクはゼロにはできませんが、以下の5つの方法でリスクを軽減することは可能です。

- 為替手数料が安い銀行を選ぶ

- 短期のキャンペーン金利に飛びつかない

- 余裕資金の範囲内で運用する

- 為替レートが有利なタイミングを狙う

- リスクが許容できないならFXで代替する

為替手数料が安い銀行を選ぶ

同じ南アランド定期預金でも、銀行によって為替手数料は2倍以上異なります。

2026年4月時点で最も手数料が安いのは住信SBIネット銀行の片道14銭(往復28銭)です。一方、楽天銀行は片道30銭(往復60銭)と2倍以上の差があります。

10万ランド(約93万円)を1年間預ける場合、手数料の差だけで約3.2万円の違いが生まれます。金利が同じでも、手数料で損益が逆転することを覚えておきましょう。

短期のキャンペーン金利に飛びつかない

「年利25%」のキャンペーン金利は魅力的に見えますが、1ヶ月もの定期預金では手数料負けしやすいです。

年利25%の1ヶ月分の利息は約2%(税引後約1.6%)。為替手数料が往復4.3%かかるなら、為替が動かなくても約2.7%の赤字です。

為替手数料の影響を薄めるには、1年以上の長期で預けることが有効です。1年ものなら金利5.5%(税引後約4.4%)が丸々得られるため、手数料を差し引いてもプラスになる可能性が高まります。

余裕資金の範囲内で運用する

暴落シミュレーションで見たとおり、最悪30〜50%の損失が発生する可能性があります。

南アランドの定期預金に使うお金は、失っても生活に影響しない余裕資金に限定しましょう。全財産を外貨預金に投じるのは、リスク管理の面で絶対に避けるべきです。

目安としては、「全額失っても生活に支障がない金額」を上限とするのが安全です。

為替レートが有利なタイミングを狙う

南アランド/円の過去数年のレンジは、おおむね7〜10円です。このレンジの中で比較的安い水準(円高・ランド安)のタイミングで預けると、為替差損のリスクを抑えやすくなります。

2026年4月時点では約9.30円と、過去のレンジ上限に近い水準です。ここから預ける場合は、下落余地がある点を意識しておきましょう。

為替のタイミングを完璧に読むことは不可能ですが、「過去のレンジで今はどの位置にいるか」を確認するだけでもリスク管理に役立ちます。

リスクが許容できないならFXで代替する

ここまでのリスクを見て「自分には向いていないかも」と感じた場合は、FXのスワップ運用を代替手段として検討する価値があります。

FXなら同じ南アランドへの投資でも、以下のメリットがあります。

- 為替手数料が外貨預金の30分の1以下

- いつでも決済できるので暴落時に損切りが可能

- 信託保全で資産が全額保護される

- 税金は一律20.315%で、損失の繰越控除も可能

さらにFX自動売買を活用すれば、スワップポイントと売買益の両取りも可能です。リスク管理のしやすさでは、FXの方が圧倒的に有利です。

南アランド定期預金をやるべき人・やめるべき人

リスクを理解した上で、自分がどちらに当てはまるかを確認してみてください。

| リスクを受け入れてやるべき人の条件 | やめた方がいい人の特徴 |

|---|---|

| 為替リスクを理解し、最悪30〜50%の下落にも耐えられる余裕資金がある 1年以上の長期で預けられる FXの仕組みに抵抗があり、シンプルな預金型を求めている 為替手数料の安い銀行を選ぶ知識がある 南アフリカのカントリーリスクを受け入れられる | 「預金だから安全」と思い込んでいる 元本割れは絶対に避けたい 暴落時に損切りできない仕組みが不安 為替手数料をできるだけ抑えたい 損失の繰越控除など税制メリットを使いたい 預けたお金の保護を重視する |

預金は安全って思ってたから、南アランドで資産運用は諦めた方がいいんだね…

他に良い運用方法はないの?

やめる場合の代替手段はFXスワップ運用・自動売買

「やめた方がいい人」に当てはまった場合、南アランドの高金利を活かす運用を諦める必要はありません。FXのスワップ運用やFX自動売買であれば、同じ通貨に投資しながらリスク管理がしやすくなります。

FXスワップ運用は、南アランド/円の買いポジションを保有し、毎日スワップポイントを受け取る方法です。レバレッジ1倍にすれば外貨預金と同じ感覚で運用でき、手数料・税制・流動性・資産保全の全てで優位に立てます。

さらに自動売買を組み合わせれば、スワップポイントに加えて為替のレンジ相場から売買益も狙えます。

外貨預金もFXも「南アランドの高金利を活かす」という目的は同じです。リスク管理のしやすさで選ぶなら、FXにメリットがあります。

特に初心者の方や忙しい方には自動売買をおすすめします!

南アランド/円の運用におすすめ!FX自動売買ツール3選

FX自動売買とは、あらかじめ決められた設定の通りにシステムが取引してくれる取引手法です。

自分でする取引と違い、システムが取引してくれるので専門的な知識が不要で、スマホのアプリで操作できます。

また、システムには感情がないので、決められた通りに淡々と取引してくれます。

でも、システムは万能じゃないから、決められた以外のことはできないんだ。

完全放置じゃなくて、時々取引がうまくいってるか、資金は足りているかチェックは必要だよ!

【自動売買と裁量トレードの違い】

| 自動売買 | 裁量トレード | |

|---|---|---|

| 取引の 判断方法 | プログラム | トレーダー 自身 |

| 感情の影響 | なし | あり |

| 柔軟性 | ||

| 取引できる 時間 | 24時間 | トレーダーの 取引可能時間 |

| 時間効率 | 時間効率が 良い | 時間と労力が 必要 |

| 必要な知識 | 基本的な 知識のみ | 専門的な 知識が必要 |

初心者の方でも使いやすいツールを3つ紹介しますね。

少ない資金でお試ししたいなら、1通貨対応の松井証券がおすすめです!

【1通貨100円からチャレンジ】FXやるなら松井証券で安心デビュー

- 初心者でも安心の【1通貨】100円からチャレンジできる!

- 業界最狭水準のスプレッドで利益を最大化

- 選べるレバレッジで損失リスクをコントロールできる!

- 平日7:00〜24:00の有人チャットで取引環境をサポート!

松井証券のFXは、1通貨単位から取引できるため、初心者や少額投資家も手軽にチャレンジ可能!

業界最狭水準のスプレッドで取引コストを大幅カットし、スワップポイントも高水準なので、スワップ運用の利益を最大化できます!

たった100円から始められる安心感が、あなたの資産運用をサポートします。

今すぐ松井証券で、新しい資産運用への第一歩を踏み出しましょう!

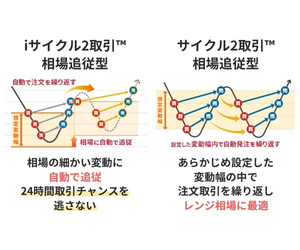

【利益率92.45%】外為オンラインの「iサイクル2取引」で24時間おまかせ運用

| スペック | 詳 細 |

|---|---|

| 最小取引単位 | 1000通貨 miniコース |

| スプレッド | 豪ドル/円 14.9銭 |

| 通貨ペア数 | 26通貨 |

| 取引手数料 | 片道20円 |

| スマホアプリ | |

| デモ取引 | |

| キャッシュバック | 最大150,000円 |

| 公式HP | 無料口座開設 |

- 自動売買が初めてでもかんたん設定で悩まず取引スタート

- かしこく自動で相場に追従する「iサイクル2取引」で利益を積み上げ!

- 1万通貨コース30万円以上を120日以上運用で利益率は安定の92%以上

- 豊富な機能を備えたスマホアプリでどこでも取引できる

外為オンラインは、相場の細かい変動に自動で追従し驚異的な利益率を叩き出す「iサイクル2取引」を提供しています。

「iサイクル2取引」を活用すれば、忙しい日々でもあなたの決めたルール通りに自動でかしこく取引を繰り返し、収益チャンスを逃しません。

さらに、ZOOMと電話相談で初心者のギモンから取引戦略まであなたの取引をサポートしてくれます。

外為オンラインは、デモ取引で自動売買が体験できるのも強みだね。

難しい設定がいらないiサイクル2取引やサイクル2取引を使って、手堅く利益を狙おう!

マネースクエア「トラリピ」:忙しいあなたの味方、自動売買でスマートに稼ぐ!

| スペック | 詳 細 |

|---|---|

| 最小取引単位 | 1000通貨 |

| スプレッド | 変動性 |

| 通貨ペア数 | 17通貨 |

| 取引手数料 | 無料 |

| スマホアプリ | |

| デモ取引 | |

| キャッシュバック | 現在なし |

| 公式HP | 無料口座開設 |

- 運用する価格帯を決める設定がメインの簡単設定

- トラリピ向き通貨ペアで過去5年の推移実績は「NOK/SEK」がNo.1

- 満足度94%を誇るトラリピ・オンラインサポートで初心者を手厚くサポート

「忙しくてトレードに時間が取れない」そんな悩みをトラリピが解決してくれます!

トラリピを活用すれば、感情に左右されず、相場の変動を味方につけて自動で収益を積み上げられます。

初心者の方も「トラリピ戦略リスト」から使いたい戦略をマネできるので、知識がなくてもプロの戦略を使って戦えますよ!

忙しくても自動で資産を積み上げ!今すぐトラリピで新しい一歩を踏み出そう!

【簡単3STEP】FX自動売買の始め方

FX自動売買を始めるのは、思ったより簡単です。

ここでは、初心者でも迷わずに始められる3つのステップを紹介します。

- 口座開設

- 資金を入金

- 自動売買の設定

これらのステップを実行すれば、初心者でも手軽にFX自動売買を始められます。

口座開設

まず最初に、FX自動売買を提供している国内FX会社で口座を開設しましょう。

オンラインで簡単に口座開設ができます。

【口座開設の手順】

- FX会社の公式サイトから口座開設のボタンをクリック

- 住所や氏名など必要事項を入力

- 本人確認書類をアップロード

スマホとマイナンバーカードを使って手続きすれば、5分程度で口座開設の申し込みが完了します。

審査で問題なければ、最短即日で口座開設できて、登録したメールアドレスに取引ツールへのログインIDとパスワードが送られてくるよ!

\ 選ぶツールに悩んでいるなら1通貨から試そう! /

資金を入金

口座開設が完了したら、次に運用するための資金を入金します。

多くのFX会社は、提携銀行のネットバンキングを利用した「クイック入金」または「即時入金」サービスを提供しています。

【ネットバンキングをおすすめする理由】

- 即時反映

- 入金手続き完了後、ほぼリアルタイムでFX口座に反映される

- 手数料無料

- 多くの場合、振込手数料はFX会社が負担するため、無料で利用できる

- スマートフォン対応

- 出かけなくてもスマホアプリを使って即時入金が可能

ATMや銀行窓口でも入金できるけど、スマホでネットバンキングを使うほうが、いつでもどこでも手続きができるから便利だよ!

自動売買の設定

最後に、自動売買ツールの設定を行います。

取引する通貨ペアと取引条件を設定すれば、ツールが自動で売買をしてくれます。

【一般的な自動売買の設定内容】

- 取引する通貨ペアを選ぶ

- 売買するレートを設定

- 取引する通貨量を決定

- 利確幅と損切りラインを設定

自動売買の設定ってどんな風にすればいいの?

なんか難しそうだし、失敗したら嫌だなあ…

設定方法は難しくないけど、設定が正しいかどうか心配になるよね…

実際に、自動売買をやってみて設定を解説した記事があるから参考にしてね!

南アランドの定期預金のリスクに関するよくある質問

- 南アランドの定期預金で元本割れすることはありますか?

-

はい、あります。南アランド建てでは元本と利息が保証されますが、円に戻す際の為替レートによっては元本割れする可能性があります。過去にはコロナショックで約34%、リーマンショックで約49%の下落が発生しており、利息でカバーできない規模の損失が起きています。

- 南アランドの定期預金は預金保険の対象ですか?

-

いいえ、対象外です。外貨預金は日本の預金保険制度の保護対象に含まれません。銀行が破綻した場合、預けた外貨を全額失うリスクがあります。一方、FXの場合は信託保全制度により、FX会社が破綻しても顧客資産は全額保護されます。

- 南アランドの定期預金で最悪どのくらい損しますか?

-

過去最大の暴落は2008年リーマンショック時の約49%下落です。100万円を預けていた場合、約50万円まで目減りする計算です。直近のコロナショック(2020年)でも約34%下落し、100万円が約66万円になりました。暴落は10年に1度程度のペースで起きています。

- リスクを減らすにはどうすればいいですか?

-

主な軽減策は5つあります。①為替手数料が安い銀行を選ぶ、②キャンペーン金利より1年以上の長期で預ける、③余裕資金の範囲で運用する、④円高のタイミングを狙う、⑤リスクが許容できないならFXで代替する。特に手数料と預入期間はリスクに直結するため、最優先で検討してください。

- 南アランド定期預金とFX、リスク管理しやすいのはどちらですか?

-

リスク管理のしやすさでは、FXの方が圧倒的に有利です。FXならいつでも決済できるため暴落時に損切りが可能で、信託保全で資産も保護されます。さらに手数料は外貨預金の30分の1以下、税制面でも有利です。レバレッジ1倍にすれば外貨預金とほぼ同じ感覚で運用できます。

まとめ 南アランド定期預金のリスクは「知ること」で回避できる

南アランドの定期預金には、為替変動・手数料・預金保険対象外・中途解約不可・カントリーリスク・税金の6つのリスクがあります。

「預金」という名前に安心感を持つ人は多いですが、外貨定期預金は円預金とは全く異なる性質の商品です。大切なのは、リスクを知らないまま始めるのではなく、正しく理解した上で自分に合うかどうかを判断することです。

最後にこの記事のおさらいです。

- 南アランド定期預金には6つのリスクがあり、元本保証ではない

- 為替手数料が高い銀行では、金利分の利益が消える可能性がある

- 外貨預金は預金保険の対象外で、銀行破綻時に保護されない

- 過去の暴落では30〜49%の損失が発生し、利息ではカバーできなかった

- リスク軽減策は5つあるが、許容できない場合はFXが代替手段になる

リスクを理解した上で「自分には合わない」と感じた方は、FXスワップ運用や自動売買を検討してみてください。同じ南アランドの高金利を活かしながら、より柔軟にリスク管理ができる方法です。