「南アランドの定期預金、100万円預けたら実際いくら増えるの?」

「キャンペーン金利30%って、本当にそんなに儲かるの?」

「為替で損したら、金利分なんて吹き飛ぶんじゃ…?」

これらの悩みが解決できます。

先に結論をいうと、南アランド定期預金は金利だけ見ると魅力的ですが、手数料と為替リスクを計算に入れると「見た目ほど儲からない」ケースが多いです。

2025年4月のトランプ関税ショックでは、見事に底値で損切りして2倍ショックを味わいました。為替は本当に読めません。

この記事では、南アランド定期預金の利息シミュレーション・損益分岐点の計算・キャンペーン金利の実態・FXスワップ運用との比較まで、すべて具体的な数字で解説します。

読み終えるころには、「自分が預けたらいくら儲かるか・いくら損するリスクがあるか」を把握し、冷静に状況を見る眼が養えています。

あなたに合った運用方法でお小遣いアップや月5,000円の飲み代を狙ってみましょう!

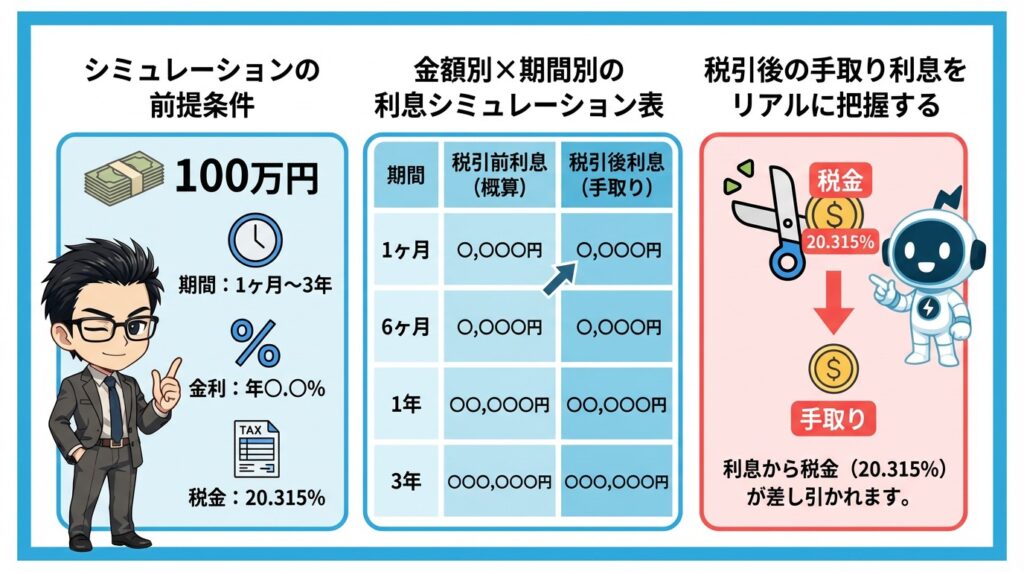

南アランド定期預金の利息シミュレーション|100万円預けたらいくら?

まずは「為替変動なし」の前提で、純粋な利息がいくらになるかをシミュレーションします。

金利の高さに目が行きがちですが、税金を引いた「手取り」を見ないと正しい判断はできません。ここでは金額別・期間別に計算していきます。

シミュレーションの前提条件

今回のシミュレーションでは、以下の条件を使います。

【シミュレーション前提条件】

- 南アランド/円レート:8.30円(2026年4月時点)

- 適用金利:年利5.0%

- 税率:20.315%

- 為替手数料:ここでは計算に含めない

- 為替変動:なし

銀行ごとに金利は異なりますが、主要ネット銀行の1年もの通常金利は5.0〜6.0%前後が多いため、代表値として年利5.0%で計算します。

なお、金利は頻繁に変わるため、実際に預ける際は各銀行の最新金利を確認してください。

金額別×期間別の利息シミュレーション表

年利5.0%の条件で、預入金額と期間ごとの利息を計算しました。

| 預入金額 | 1ヶ月 | 3ヶ月 | 6ヶ月 | 1年 |

|---|---|---|---|---|

| 10万円 | 税引前 417円 手取り 332円 | 税引前 1,250円 手取り 996円 | 税引前 2,500円 手取り 1,992円 | 税引前 5,000円 手取り 3,984円 |

| 50万円 | 税引前 2,083円 手取り 1,660円 | 税引前 6,250円 手取り 4,980円 | 税引前 12,500円 手取り 9,961円 | 税引前 25,000円 手取り 19,921円 |

| 100万円 | 税引前 4,167円 手取り 3,320円 | 税引前 12,500円 手取り 9,961円 | 税引前 25,000円 手取り 19,921円 | 税引前 50,000円 手取り 39,843円 |

100万円を1年間預けた場合、税引前で5万円、税引後で約39,843円の利息が受け取れる計算です。

3ヶ月だと約9,961円、1ヶ月だと約3,320円。期間が短いほど当然利息は小さくなります。

「年利5%」と聞くと大きく見えますが、1ヶ月で区切ると100万円でも3,320円。ランチ数回分と考えると、イメージが変わりませんか?

税引後の手取り利息をリアルに把握する

外貨預金の利息には、20.315%の税金がかかります。

つまり、利息の約2割が税金として差し引かれるということです。

手取り利息 = 預入金額 × 年利 × 預入期間(年) × (1 − 0.20315)

【100万円を年利5.0%で1年預けた場合】

- 税引前利息:1,000,000円 × 5.0% = 50,000円

- 税金:50,000円 × 20.315% = 10,158円

- 手取り利息:50,000円 − 10,158円 = 39,843円

「年利5%」でも、手取りベースでは約4%。この差を知らずに預けると、満期時に「思ったより少ない」と感じることになります。

ただし、これはあくまで利息だけの計算です。ここに「為替変動」と「手数料」が加わると、数字はさらに変わります。

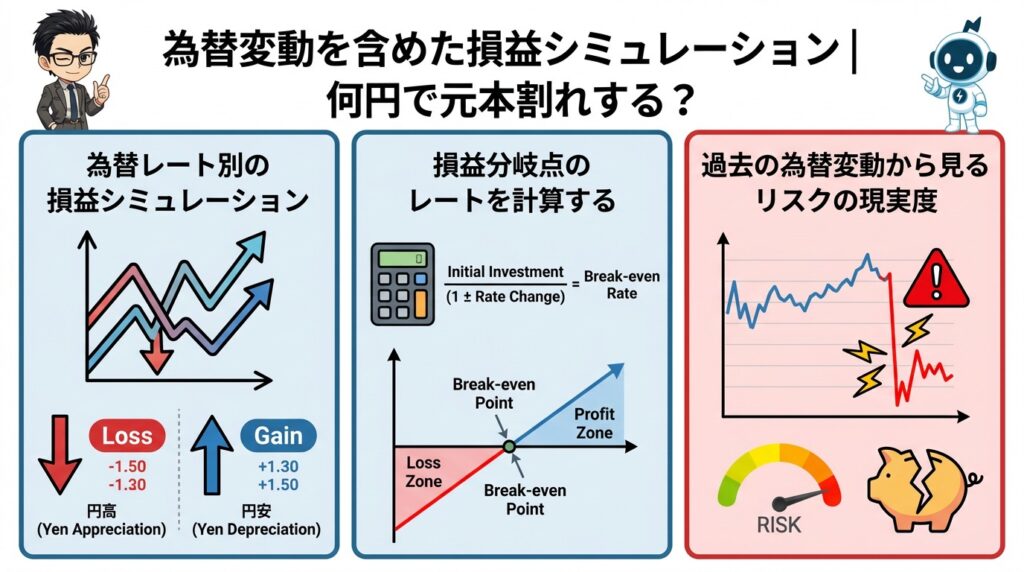

為替変動を含めた損益シミュレーション|何円で元本割れする?

南アランド定期預金で最も重要なのは「為替リスク」です。

いくら金利が高くても、為替が円高に動けば利息以上の損失が出ます。ここでは「何円まで円高になったら元本割れするか」をシミュレーションします。

為替レート別の損益シミュレーション

100万円を年利5.0%で1年間預けた場合、満期時の為替レートによって損益がどう変わるかを計算しました。

預入時レートは8.30円とします。

| 満期時レート | 為替差損益 | 利息(税引後) | トータル損益 |

|---|---|---|---|

| 9.30円(+1.00円) | +120,482円 | +39,843円 | 160,325円利益 |

| 8.80円(+0.50円) | +60,241円 | +39,843円 | 100,084円利益 |

| 8.30円(±0円) | ±0円 | +39,843円 | 39,843円利益 |

| 8.00円(−0.30円) | −36,145円 | +39,843円 | 3,698円利益 |

| 7.97円(−0.33円) | −39,759円 | +39,843円 | 84円利益 |

| 7.80円(−0.50円) | −60,241円 | +39,843円 | 20,398円損失 |

| 7.30円(−1.00円) | −120,482円 | +39,843円 | 80,639円損失 |

注目してほしいのは、たった0.50円の円高で約2万円の損失になる点です。

1年間かけて稼いだ利息39,843円が、為替が0.33円動いただけでほぼ消える。1円動けば8万円以上の損失です。

為替の影響は利息の数倍にもなります。「金利が高いから儲かる」とは限らないのが、外貨預金の現実です。

損益分岐点のレートを計算する

「何円まで円高になったら元本割れするか」を表す損益分岐点は、以下の計算で求められます。

損益分岐レート = 預入レート ÷(1 + 年利 ×(1 − 税率)× 預入期間)

| 預入期間 | 損益分岐レート | 預入レートからの下落幅 | 下落率 |

|---|---|---|---|

| 1ヶ月 | 8.272円 | −0.028円 | −0.33% |

| 3ヶ月 | 8.217円 | −0.083円 | −1.00% |

| 6ヶ月 | 8.136円 | −0.164円 | −1.98% |

| 1年 | 7.975円 | −0.325円 | −3.92% |

1年ものなら0.325円の円高で元本割れします。1ヶ月ものの場合はわずか0.028円の円高で利益が消える計算です。

預入期間が長いほど利息の積み上げがあるため、多少の円高に耐えられます。逆に短期預入は「為替が少しでも不利に動いたらアウト」です。

過去の為替変動から見るリスクの現実度

では、0.325円の円高は「現実的に起こりうるのか」を確認しましょう。

南アランド/円の過去5年間の値動きを見ると、年間の高低差は1〜3円程度です。

| 年 | 年間高値 | 年間安値 | 変動幅 |

|---|---|---|---|

| 2021年 | 約8.00円 | 約6.50円 | 約1.50円 |

| 2022年 | 約8.80円 | 約7.30円 | 約1.50円 |

| 2023年 | 約8.00円 | 約7.10円 | 約0.90円 |

| 2024年 | 約8.80円 | 約7.80円 | 約1.00円 |

| 2025年 | 約8.60円 | 約7.50円 | 約1.10円 |

1年で1円以上動くのは珍しくありません。つまり、損益分岐の0.325円は「十分に起こりうる水準」です。

2025年4月のトランプ関税ショックのような急変動では、数日で1円以上動くケースもありました。

実際に自分もランド/円で損切りを経験しました。合計29,290円の損切り後に相場が回復して、「底値で売ってしまった」2倍ショック。為替の急変動は本当に読めません。

だからこそ、シミュレーションで損益分岐点を把握し、「最悪いくら損するか」を知ったうえで判断することが大切です。

- 余裕資金の範囲内で預ける(生活費は絶対に使わない)

- 一度に全額預けず、タイミングを分散する

- 為替が有利な(円高の)タイミングで預入する

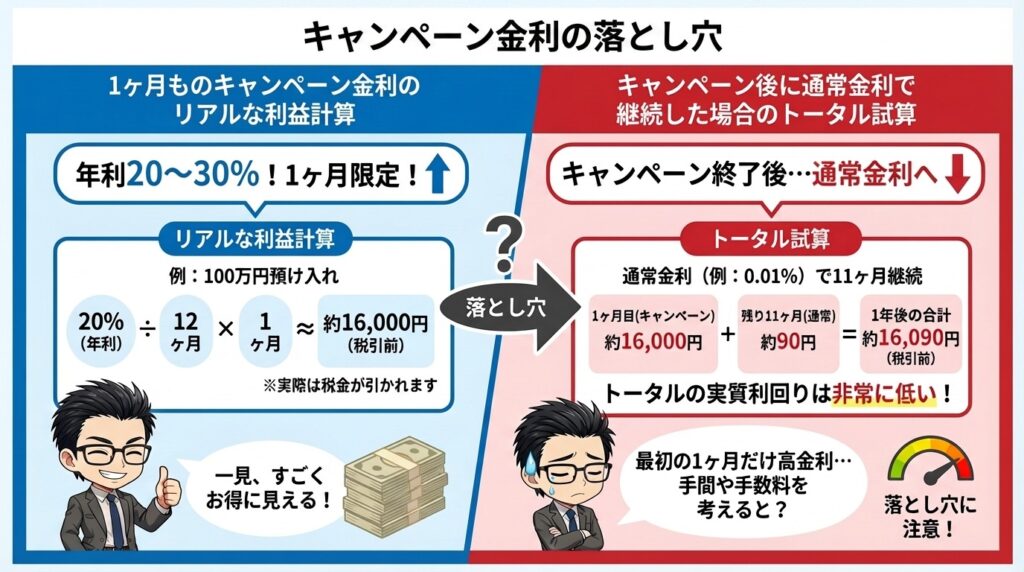

キャンペーン金利の落とし穴|年利20〜30%の実態をシミュレーション

銀行の広告で見かける「南アランド定期預金 年利20〜30%」。非常に魅力的に見えますが、これにはカラクリがあります。

結論から言うと、キャンペーン金利は1ヶ月限定であり、実際の利益は「見た目の印象」とは大きく異なります。

1ヶ月ものキャンペーン金利のリアルな利益計算

年利30%のキャンペーン金利で100万円を1ヶ月預けた場合を計算します。

【年利30%・1ヶ月の利益計算】

- 税引前利息:1,000,000円 × 30% × 1/12 = 25,000円

- 税金:25,000円 × 20.315% = 5,079円

- 税引後利息:25,000円 − 5,079円 = 19,921円

税引後で約19,921円。ここまではまだ魅力的に見えます。

しかし、ここに為替手数料が加わります。

南アランドの為替手数料は銀行によって片道14〜30銭です。

【片道25銭の銀行で預けた場合】

- 預入時の手数料:100万円 ÷ 8.30円 × 0.25円 = 約30,120円

- 払戻時の手数料:同額 = 約30,120円

- 往復の手数料合計:約60,241円

利息19,921円に対して、手数料が60,241円。差し引き約40,320円の赤字です。

「年利30%」に惹かれて預けたのに、手数料で赤字になるケースがあるんです。これがキャンペーン金利の落とし穴です。

ただし、手数料が片道14銭の住信SBIネット銀行のような銀行であれば、往復手数料は約33,735円。それでも利息を上回る計算になります。

1ヶ月ものキャンペーン金利で「円から預けて円に戻す」場合は、手数料が安い銀行でないとほぼ利益が出ないことを覚えておいてください。

キャンペーン後に通常金利で継続した場合のトータル試算

「キャンペーンで1ヶ月預けて、そのまま通常金利で継続すれば手数料問題は薄まるのでは?」と考える人もいるでしょう。実際にシミュレーションしてみます。

【キャンペーン1ヶ月 + 通常金利11ヶ月の1年間トータル】

- キャンペーン1ヶ月(年利30%)税引後利息:19,921円

- 通常金利11ヶ月(年利5.0%)税引後利息:36,523円

- 合計利息(税引後):56,444円

- 往復為替手数料(片道25銭):約60,241円

- トータル損益:約−3,797円(手数料負け)

片道25銭の銀行では、キャンペーン金利を活用しても1年間で手数料負けする可能性があります。

一方、片道14銭の銀行であれば往復手数料は約33,735円となり、1年間のトータルで約22,709円のプラスになります。

つまり、キャンペーン金利で判断するよりも、為替手数料の安さで銀行を選ぶ方がトータル利益に大きく影響するということです。

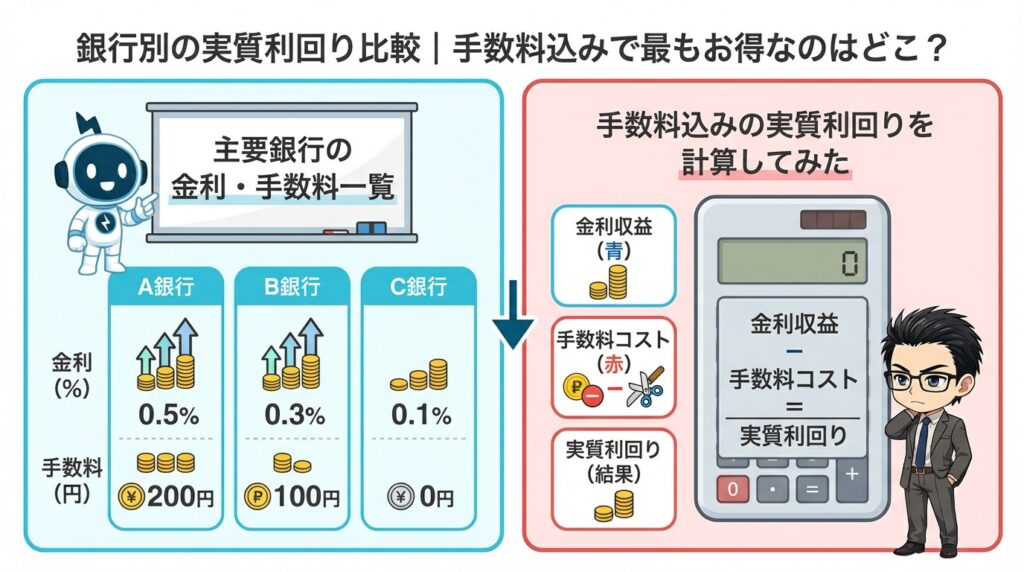

銀行別の実質利回り比較|手数料込みで最もお得なのはどこ?

南アランド定期預金は、表面金利だけで銀行を選ぶと損をする可能性があります。

手数料を含めた「実質利回り」で比較しなければ、本当にお得な銀行は見えてきません。ここでは主要5銀行を実質利回りで比較します。

主要銀行の金利・手数料一覧

まず、各銀行の条件を確認しましょう。

| 銀行名 | 1年もの金利 | 為替手数料(片道) |

|---|---|---|

| 住信SBIネット銀行 | 5.80% | 14銭 |

| ソニー銀行 | 5.00% | 20銭 |

| 大和ネクスト銀行 | 5.00% | 25銭 |

| SBI新生銀行 | 6.00% | 25銭 |

| 楽天銀行 | 5.00% | 30銭 |

※金利は2026年4月時点の参考値です。最新の金利は各銀行の公式サイトで確認してください。

手数料込みの実質利回りを計算してみた

100万円を1年間預けた場合の実質利回りを比較します。為替変動なしの前提です。

手数料率は「往復手数料 ÷ 預入レート」で計算しています。

| 銀行名 | 税引後利息 | 往復手数料 | 実質利益 | 実質利回り |

|---|---|---|---|---|

| 住信SBIネット銀行 | 46,216円 | 33,735円 | 12,481円 | 1.25% |

| ソニー銀行 | 39,843円 | 48,193円 | −8,350円 | −0.84% |

| 大和ネクスト銀行 | 39,843円 | 60,241円 | −20,398円 | −2.04% |

| SBI新生銀行 | 47,811円 | 60,241円 | −12,430円 | −1.24% |

| 楽天銀行 | 39,843円 | 72,289円 | −32,446円 | −3.24% |

驚くべきことに、「円から預けて円に戻す」前提では、5銀行中4銀行で手数料負けしています。

唯一プラスになったのは、手数料が最も安い住信SBIネット銀行(片道14銭)で、実質利回りは1.25%。

「年利5〜6%」の表面金利に対して、実質利回りが1%台。手数料の影響がいかに大きいか、計算すると一目瞭然です。

もちろん、すでに南アランドを持っている場合や、外貨のまま保有し続ける場合は為替手数料の負担が減ります。あくまで「円→南アランド→円」の往復前提での計算です。

南アランド定期預金を検討するなら、手数料の安さを最優先で銀行を選ぶべきです。金利が0.5〜1%高くても、手数料が高ければ帳消しになります。

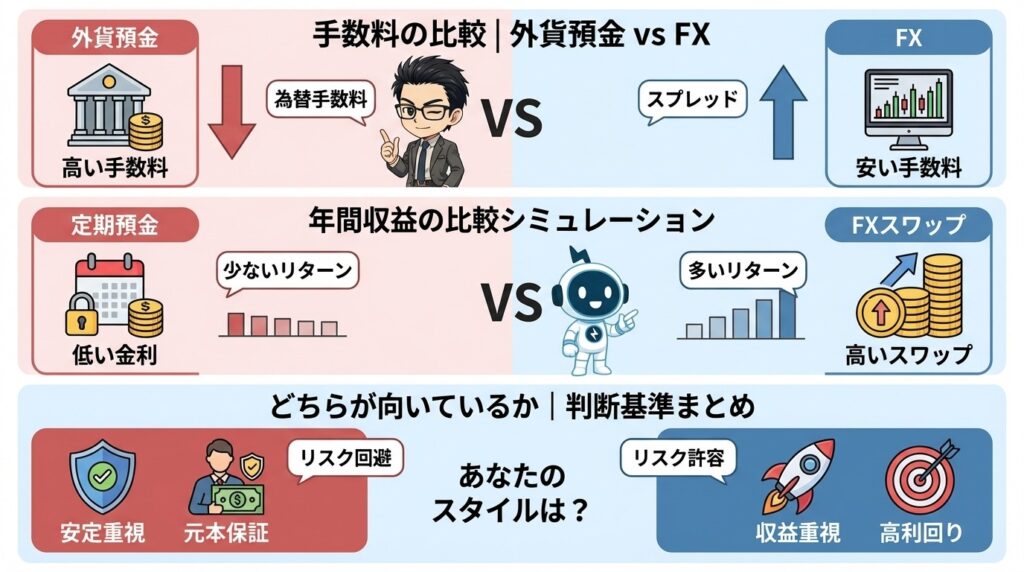

南アランド定期預金 vs FXスワップ運用|同じ100万円ならどちらが有利?

「南アランドの高金利を活かしたい」なら、外貨定期預金だけが選択肢ではありません。

同じ通貨・同じ金額でも、FXのスワップ運用なら手数料を大幅に抑えられます。ここでは同じ100万円で1年間の収益を比較します。

手数料の比較|外貨預金 vs FX

まず、取引コストの差を確認しましょう。

| 項目 | 外貨定期預金 | FXスワップ運用 |

|---|---|---|

| 取引コスト | 片道14〜30銭 | 0.88〜1.0銭(スプレッド) |

| 100万円あたり往復コスト | 33,735〜72,289円 | 2,120〜2,410円 |

| コスト差 | 約15〜30倍の差 | |

手数料だけで15〜30倍の差があります。同じ南アランドを同じ金額で持つのに、これだけコストが違います。

年間収益の比較シミュレーション

100万円を1年間運用した場合の収益を比較します。為替変動なしの前提です。

| 項目 | 外貨定期預金 住信SBI・手数料最安 | FXスワップ レバレッジ1倍 | FXスワップ レバレッジ3倍 |

|---|---|---|---|

| 年間収益(税引前) | 58,000円 | 約52,000円 | 約156,000円 |

| 税金 | 11,783円 | 10,565円 | 31,694円 |

| 取引コスト | 33,735円 | 約2,400円 | 約7,200円 |

| 手取り利益 | 12,482円 | 約39,035円 | 約117,106円 |

| 実質利回り | 1.25% | 約3.90% | 約11.71% |

レバレッジ1倍でも、FXスワップ運用の方が約3倍の利益になります。

理由はシンプルで、手数料の差です。外貨預金は高い為替手数料が利益を大きく削りますが、FXはスプレッドが極めて小さいため、稼いだスワップポイントのほとんどが手元に残ります。

実際に、自分もメキシコペソ/円やノルウェー/スウェーデンでFXスワップ運用を続けていて、2026年3月時点でどちらも勝率100%です。地味ですが、コツコツ積み上がっていく実感があります。

どちらが向いているか|判断基準まとめ

それぞれ向いている人が異なります。以下のチェックリストで確認してみてください。

| 外貨定期預金が向いている人 | FXスワップ運用が向いている人 |

|---|---|

| 投資経験がほとんどなく、銀行の安心感を重視したい 一度預けたら満期まで放置したい すでに南アランドを持っていて、為替手数料が発生しない 手数料が安い銀行を利用できる | 手数料を最小限に抑えて効率よく運用したい 少額から始めて、少しずつ経験を積みたい 自分のタイミングで売買できる柔軟性がほしい FXの基本的な仕組みを学ぶ意欲がある |

どちらが「正解」というわけではなく、あなたの知識レベル・手間をかけられるか・手数料をどこまで許容するかで選ぶのがベストです。

ただし、数字だけで見ればFXスワップ運用の方が圧倒的に効率がいいのは事実です。「南アランドの高金利を最大限活かしたい」なら、FXという選択肢も検討する価値があります。

南アランドの運用におすすめはFX自動売買

FX自動売買とは、あらかじめ決められた設定の通りにシステムが取引してくれる取引手法です。

自分でする取引と違い、システムが取引してくれるので専門的な知識が不要で、スマホのアプリで操作できます。

また、システムには感情がないので、決められた通りに淡々と取引してくれます。

でも、システムは万能じゃないから、決められた以外のことはできないんだ。

完全放置じゃなくて、時々取引がうまくいってるか、資金は足りているかチェックは必要だよ!

【自動売買と裁量トレードの違い】

| 自動売買 | 裁量トレード | |

|---|---|---|

| 取引の 判断方法 | プログラム | トレーダー 自身 |

| 感情の影響 | なし | あり |

| 柔軟性 | ||

| 取引できる 時間 | 24時間 | トレーダーの 取引可能時間 |

| 時間効率 | 時間効率が 良い | 時間と労力が 必要 |

| 必要な知識 | 基本的な 知識のみ | 専門的な 知識が必要 |

【初心者向け】FX自動売買におすすめの無料ツール3選

ここでは、FX自動売買のツールの中でも初心者向けの無料ツールを3つ紹介します。

どのツールを使っても問題ないけれど、運用資金が少なかったり、お小遣いから始めたいなら松井証券がおすすめですよ!

1通貨対応で1,000円もあれば、本格的な自動売買ができるんだったよね!

【1通貨100円からチャレンジ】FXやるなら松井証券で安心デビュー

- 初心者でも安心の【1通貨】100円からチャレンジできる!

- 業界最狭水準のスプレッドで利益を最大化

- 選べるレバレッジで損失リスクをコントロールできる!

- 平日7:00〜24:00の有人チャットで取引環境をサポート!

松井証券のFXは、1通貨単位から取引できるため、初心者や少額投資家も手軽にチャレンジ可能!

業界最狭水準のスプレッドで取引コストを大幅カットし、スワップポイントも高水準なので、スワップ運用の利益を最大化できます!

たった100円から始められる安心感が、あなたの資産運用をサポートします。

今すぐ松井証券で、新しい資産運用への第一歩を踏み出しましょう!

【利益率92.45%】外為オンラインの「iサイクル2取引」で24時間おまかせ運用

| スペック | 詳 細 |

|---|---|

| 最小取引単位 | 1000通貨 miniコース |

| スプレッド | 豪ドル/円 14.9銭 |

| 通貨ペア数 | 26通貨 |

| 取引手数料 | 片道20円 |

| スマホアプリ | |

| デモ取引 | |

| キャッシュバック | 最大150,000円 |

| 公式HP | 無料口座開設 |

- 自動売買が初めてでもかんたん設定で悩まず取引スタート

- かしこく自動で相場に追従する「iサイクル2取引」で利益を積み上げ!

- 1万通貨コース30万円以上を120日以上運用で利益率は安定の92%以上

- 豊富な機能を備えたスマホアプリでどこでも取引できる

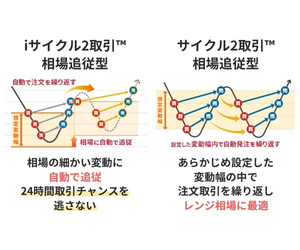

外為オンラインは、相場の細かい変動に自動で追従し驚異的な利益率を叩き出す「iサイクル2取引」を提供しています。

「iサイクル2取引」を活用すれば、忙しい日々でもあなたの決めたルール通りに自動でかしこく取引を繰り返し、収益チャンスを逃しません。

さらに、ZOOMと電話相談で初心者のギモンから取引戦略まであなたの取引をサポートしてくれます。

外為オンラインは、デモ取引で自動売買が体験できるのも強みだね。

難しい設定がいらないiサイクル2取引やサイクル2取引を使って、手堅く利益を狙おう!

マネースクエア「トラリピ」:忙しいあなたの味方、自動売買でスマートに稼ぐ!

| スペック | 詳 細 |

|---|---|

| 最小取引単位 | 1000通貨 |

| スプレッド | 変動性 |

| 通貨ペア数 | 18通貨 |

| 取引手数料 | 無料 |

| スマホアプリ | |

| デモ取引 | |

| キャッシュバック | 現在なし |

| 公式HP | 無料口座開設 |

- 運用する価格帯を決める設定がメインの簡単設定

- トラリピ向き通貨ペアで過去5年の推移実績は「NOK/SEK」がNo.1

- 満足度94%を誇るトラリピ・オンラインサポートで初心者を手厚くサポート

「忙しくてトレードに時間が取れない」そんな悩みをトラリピが解決してくれます!

トラリピを活用すれば、感情に左右されず、相場の変動を味方につけて自動で収益を積み上げられます。

初心者の方も「トラリピ戦略リスト」から使いたい戦略をマネできるので、知識がなくてもプロの戦略を使って戦えますよ!

忙しくても自動で資産を積み上げ!今すぐトラリピで新しい一歩を踏み出そう!

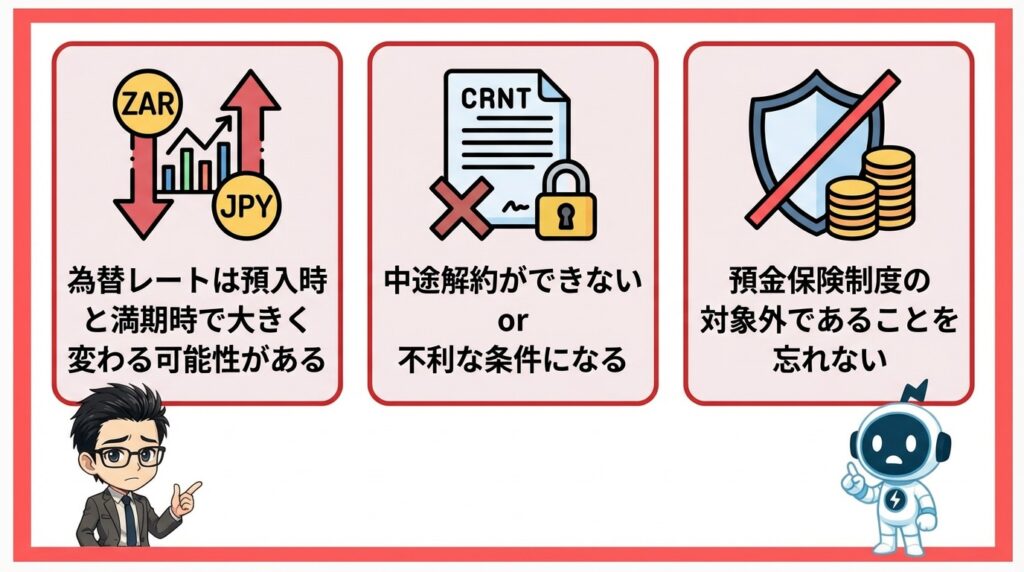

南アランド定期預金シミュレーションの注意点3つ

ここまでのシミュレーションで数字の全体像は見えたと思います。最後に、シミュレーションだけでは見えない「実際に預ける前に知っておくべき注意点」を3つ整理します。

どれも知っていれば対策できることなので、怖がる必要はありません。

為替レートは預入時と満期時で大きく変わる可能性がある

シミュレーションは「為替が動かない前提」で計算していますが、実際の為替は常に動いています。

南アランドは新興国通貨であり、先進国通貨と比べてボラティリティが大きいのが特徴です。

【急変動が起きやすい理由】

- 南アフリカの政治不安・格付け変更

- 資源価格(金・プラチナ)の急落

- 世界的なリスクオフ(新興国通貨から資金が逃げる)

- 米国の金融政策変更(利上げ→新興国通貨安)

対策は「余裕資金の範囲で預けること」と「預入タイミングを分散すること」です。一度に全額を預けず、数回に分けることで為替変動の影響を平均化できます。

中途解約ができない or 不利な条件になる

外貨定期預金は原則として中途解約ができません。

やむを得ず解約する場合でも、以下のようなペナルティが発生することがあります。

- 利息が大幅に減額される

- 為替手数料が追加で発生する

- 解約自体が認められない銀行もある

つまり、「為替が急落したから逃げたい」と思っても、すぐに動けないリスクがあるということです。

対策は「短い期間から始めること」と「生活に必要なお金は絶対に使わないこと」です。最初は3ヶ月ものなど短期で試し、慣れてきたら期間を延ばすのが安全です。

預金保険制度の対象外であることを忘れない

外貨預金は預金保険制度の対象外です。

円の普通預金や定期預金は1人あたり1,000万円まで保護されますが、外貨預金にはその保護がありません。万が一、預け先の銀行が破綻した場合、預金が全額戻ってこない可能性があります。

現実的に大手銀行やネット銀行が突然破綻する可能性は低いですが、「万が一」に備えることは資産運用の基本です。

対策は「1つの銀行に集中させず、複数に分散すること」と「信用度の高い銀行を選ぶこと」です。

まとめ 南アランド定期預金は「計算してから」判断すべき

南アランド定期預金は金利だけ見れば魅力的ですが、手数料と為替リスクを計算に入れると「見た目ほど儲からない」のが現実です。

特に「円から預けて円に戻す」場合は、為替手数料だけで利息が帳消しになるケースがほとんどでした。手数料が最も安い銀行でようやく実質利回り1%台というのが、シミュレーションで分かった事実です。

大切なのは、金利の数字に飛びつかず、「手数料込みの実質利回り」と「損益分岐点」を計算したうえで判断することです。

最後にこの記事のおさらいです。

- 100万円×年利5%×1年で税引後の手取り利息は約39,843円

- 0.325円の円高で元本割れする(年間で1円以上動くのは珍しくない)

- キャンペーン金利30%でも、手数料を引くと赤字になる場合がある

- 「円→南アランド→円」の往復では5銀行中4銀行が手数料負け

- FXスワップ運用なら同じ100万円で約3倍の手取り利益(レバレッジ1倍)

- 外貨預金は預金保険制度の対象外・中途解約も不利

もし南アランド定期預金を始めるなら、手数料が最安の銀行を選び、余裕資金で、短い期間から試すのが失敗しにくい方法です。

一方、「手数料を抑えて効率よく南アランドの高金利を活かしたい」なら、FXのスワップ運用も選択肢に入れてみてください。少額から始められるので、まずは小さく試してみるのがおすすめです。