「トルコリラで大損した主婦の話、本当なの…?」

「スワップポイントが魅力的だけど、そんなに危ないの?」

「家計の足しにしたいだけなのに、大損したらどうしよう…」

これらの悩みが解決できます。

先にお伝えすると、トルコリラで大損する主婦には共通する5つのパターンがあります。逆に言えば、そのパターンを事前に知っていれば、同じ失敗を避けることは十分に可能です。

この記事では、実際の体験談をもとに大損の原因を分析し、具体的な回避策、そして感情に左右されない資産運用の選択肢まで解説します。

読み終わる頃には、「自分がやるべきこと」と「やってはいけないこと」がはっきり整理できるので、大損したり含み損を抱えていたりする方も一歩を踏み出せますよ。

トルコリラとは?主婦が惹かれる「高金利の仕組み」を解説

トルコリラに投資する主婦が増えた最大の理由は、「毎日スワップポイントがもらえる」という仕組みにあります。

まずは、なぜトルコリラが高金利と呼ばれるのか、スワップポイントとは何かを正しく理解しておきましょう。

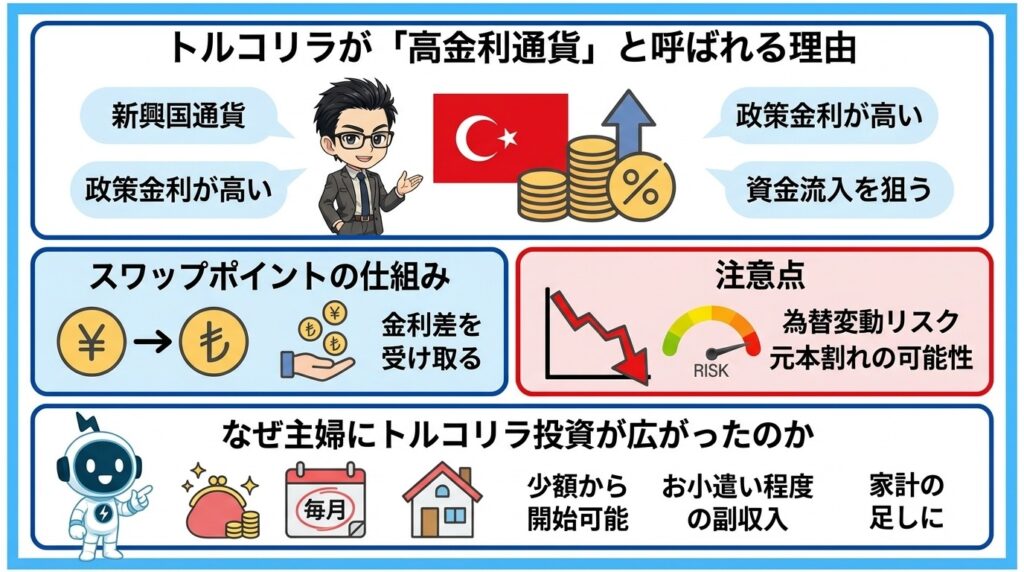

トルコリラが「高金利通貨」と呼ばれる理由

トルコリラが高金利通貨と呼ばれるのは、トルコの政策金利が他国と比べて圧倒的に高いからです。

2024年にはトルコの政策金利は50%に達し、37.00%(2026年6月)という水準を維持しています。一方、日本の政策金利は長年ほぼゼロに近い状態が続いてきました。

金利差が大きいほど、トルコリラを買って日本円を売るポジションを持つと、毎日「スワップポイント」と呼ばれる金利差調整分を受け取れます。

「毎日お金がもらえるなんて、銀行預金よりずっといい!」と感じる主婦が多いのも無理はありません。

ただし、金利が高い通貨には「金利が高い理由」があります。それは次のセクションで詳しく解説します。

スワップポイントの仕組みと注意点

スワップポイントとは、2つの通貨の金利差から生じる損益のことです。

たとえば、金利が37%のトルコリラを買い、金利がほぼ0%の日本円を売ると、その差額分が毎日利益として加算されます。これがスワップポイントの仕組みです。

しかし、ここに大きな落とし穴があります。

スワップポイントで毎日数十円を受け取っている間に、トルコリラの為替レートが下がれば、スワップ収益を大幅に上回る為替差損が発生するのです。

スワップポイントは「毎日もらえる小さな利益」。でも為替変動は「一瞬で奪う大きな損失」。この非対称性に気づかないと大損につながります。

なぜ主婦にトルコリラ投資が広がったのか

主婦にトルコリラ投資が広がった背景には、SNSやブログでの「成功体験」の拡散があります。

「毎日スワップポイントで不労所得」「放置しているだけでお金が増える」といった投稿が増え、家計の足しにしたいと考える主婦の間で関心が高まりました。

さらに、FX口座は最短当日で開設でき、1,000通貨(数千円の証拠金)から取引できるサービスも増えたことで、「少額から始められる」というハードルの低さも後押ししました。

しかし、問題は成功体験が目立つ一方で、失敗体験が表に出にくいことです。大損した人はSNSで積極的に発信しないため、「トルコリラは儲かる」という偏った情報だけが広がりやすい構造になっています。

結果として、リスクを十分に理解しないまま投資を始め、後から大きな損失に気づくという主婦が後を絶ちません。

【実態】トルコリラで大損した主婦の体験談

「トルコリラで大損した主婦」は決して珍しい話ではありません。ここでは、実際に報告されている体験談をもとに、どんな経緯で損失が膨らんだのかを具体的に見ていきます。

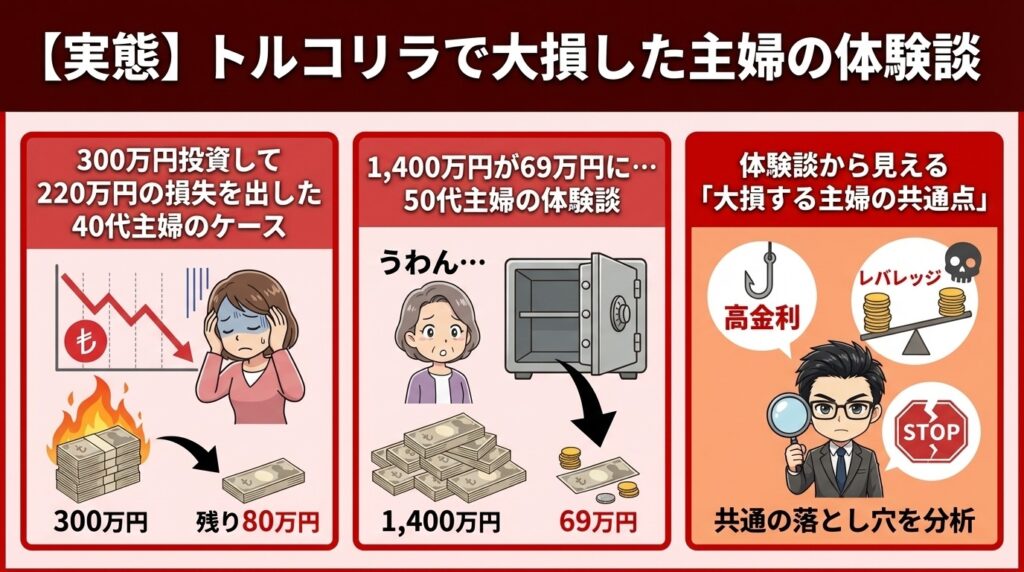

300万円投資して220万円の損失を出した40代主婦のケース

ある40代の専業主婦は、「毎日スワップポイントがもらえる」という情報をきっかけに、貯金から約300万円をトルコリラFXに投入しました。

最初の数ヶ月はスワップポイントが毎日入り、順調に思えたそうです。しかし、トルコリラの為替レートがじわじわと下がり続け、含み損が膨らんでいきました。

「そのうち戻るだろう」と思い、損切りをせずに保有し続けた結果、最終的に約220万円の損失を出してしまいました。

スワップポイントで得た利益は数万円程度。それに対して為替差損は220万円。この差を見ると、「スワップで稼ぐ」がいかに危ういかが分かります。

1,400万円が69万円に…50代主婦の体験談

さらに深刻なケースもあります。50代の主婦がブログでトルコリラの存在を知り、約1,400万円を投入して集中投資を行いました。

この方はリーマンショック時にもFXで損失を経験していましたが、「今度はスワップポイントがあるから大丈夫」と考えて再び参入。高レバレッジで取引を行い、トルコリラの下落に巻き込まれました。

結果、1,400万円の資金が最終的に69万円にまで減少。実に95%以上の資産を失ったことになります。

敗因は明確でした。「1つの通貨に全資金を集中させたこと」「高レバレッジをかけたこと」「損切りルールを設定しなかったこと」。この3つが重なったことで、取り返しのつかない損失になってしまったのです。

体験談から見える「大損する主婦の共通点」

これらの体験談から浮かび上がるのは、大損する主婦には明確な共通パターンがあります。

【大損する主婦に共通する5つの特徴】

- スワップポイントだけを見て、為替リスクを甘く見ている

- レバレッジを高くかけすぎている

- 損切りルールを決めずに始めている

- トルコリラ1通貨に資金を集中させている

- SNSやブログの成功談だけを参考にしている

逆に言えば、これらの共通点を「自分は当てはまらないか?」と確認するだけでも、大損のリスクは大きく下がります。次の章では、この5つの原因をさらに詳しく掘り下げていきます。

トルコリラで主婦が大損する5つの原因

体験談から見えてきた共通点を踏まえ、ここではトルコリラで主婦が大損する5つの原因を詳しく解説します。

- 高金利=安全と勘違いしている

- レバレッジをかけすぎている

- 損切りできず「戻る」と信じ続ける

- トルコリラに集中投資してしまう

- トルコの政治・経済リスクを理解していない

高金利=安全と勘違いしている

多くの主婦が陥る最初の誤解は、「金利が高い=安全でお得な投資」だと思い込むことです。

しかし実際は、金利が高い通貨ほど「高い金利を付けないと買ってもらえないほど信用が低い通貨」であることが多いのです。

トルコは慢性的な高インフレに苦しんでおり、2024年のインフレ率は年間45〜75%にも達しました。金利が50%あっても、インフレ率がそれに近い水準であれば、実質的な利回りはほぼゼロか、場合によってはマイナスです。

「金利が50%もある!」と聞くと魅力的ですが、物価も50%上がっている国の通貨と考えると、印象が変わりませんか?

スワップポイントの数字だけを見て判断するのは危険です。通貨の信用力やインフレ率まで含めて評価する視点が必要です。

レバレッジをかけすぎている

レバレッジとは、少ない資金で大きな金額の取引ができる仕組みです。たとえばレバレッジ10倍なら、10万円の証拠金で100万円分の取引が可能になります。

一見お得に見えますが、利益だけでなく損失も同じ倍率で膨らむのが怖いところです。

主婦が陥りやすいのは、「少ない資金でたくさんスワップポイントをもらいたい」という心理でレバレッジを上げてしまうことです。レバレッジ10倍でトルコリラを持っていた場合、為替レートが10%下がっただけで証拠金が全額吹き飛びます。

トルコリラは1日で5〜14%動くこともある通貨です。高レバレッジとの相性は最悪と言えます。

損切りできず「戻る」と信じ続ける

トルコリラで大損する主婦に最も多いのが、含み損を抱えたまま「そのうち戻る」と信じて放置するパターンです。

しかし、トルコリラの長期チャートを見れば一目瞭然です。2007年に1トルコリラ=約99円だったレートは、2024年には4円台にまで下落しました。約96%の価値を失ったことになります。

「いつか戻る」と信じて損切りを先延ばしにした結果、含み損は膨らみ続け、最終的に強制ロスカッで資金の大半を失うケースが繰り返し報告されています。

「もう少し待てば…」が最大の損失拡大要因。損切りルールを持たないまま始めるのは、ブレーキのない車で走るようなものです。

トルコリラに集中投資してしまう

「スワップポイントが一番高い通貨に全額入れれば効率がいい」。この考えが致命的なリスクを生みます。

投資の基本原則は分散です。1つの通貨ペアだけに全資金を投入すると、その通貨が暴落したとき、資産全体がダメージを受けます。

先ほどの1,400万円が69万円になったケースも、トルコリラへの一点集中投資が原因でした。もし複数の通貨や複数の投資手法に分散していれば、ここまでの損失にはならなかったはずです。

「卵を1つのカゴに盛るな」という投資の格言は、トルコリラ投資においてこそ強く意識すべき教訓です。

トルコの政治・経済リスクを理解していない

トルコリラが長期的に下落し続けている背景には、トルコ固有の政治・経済リスクがあります。

特に大きいのが、エルドアン大統領による金融政策への介入です。一般的に「金利を上げればインフレが抑制される」というのが経済学の定説ですが、エルドアン大統領は「金利を下げればインフレが収まる」という独自の主張を続け、中央銀行に利下げを指示してきました。

この非伝統的な政策が市場の信頼を損ね、トルコリラ安を加速させています。

直近では、2025年3月にイスタンブール市長の拘束疑惑をきっかけに政治不安が高まり、トルコリラは対円で一時14%もの急落を記録しました。

こうした新興国特有のリスクは、米ドルやユーロといった先進国通貨とは次元が異なります。FX初心者がこのリスクを十分に理解しないまま投資を始めてしまうことが、大損の大きな原因になっています。

トルコリラの暴落はなぜ起こる?過去の歴史を時系列で解説

トルコリラの暴落は突然起きるわけではありません。構造的な問題が積み重なった結果として繰り返し発生しています。

過去の主な暴落を時系列で整理すると、なぜトルコリラが危険なのかが見えてきます。

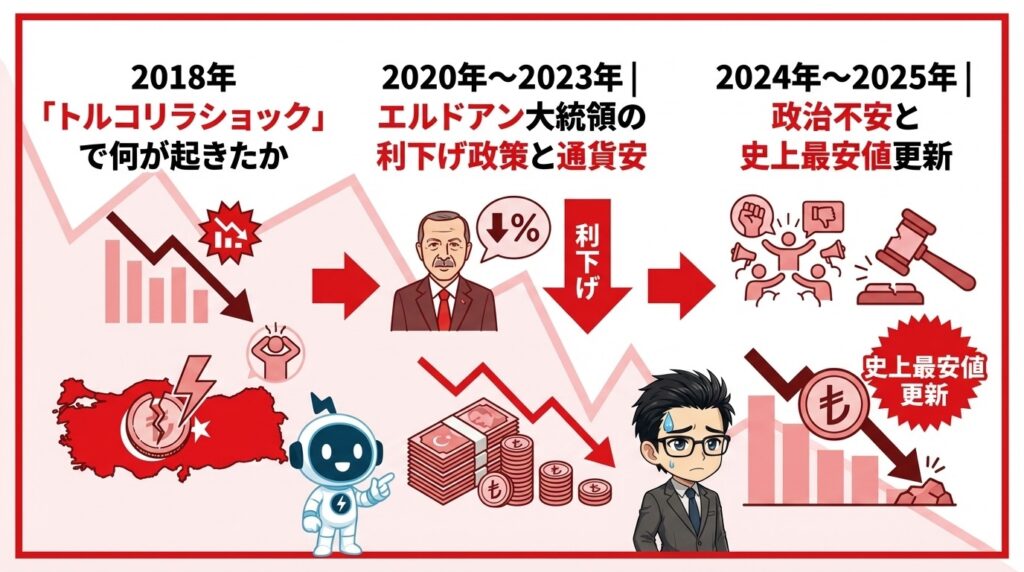

2018年「トルコリラショック」で何が起きたか

2018年8月、トルコリラは1日で約20%もの暴落を記録しました。これが「トルコリラショック」と呼ばれる出来事です。

きっかけはアメリカとの外交問題でした。アメリカ人牧師のトルコでの拘束問題を巡り、米国がトルコに制裁を課したことで市場が動揺。トルコリラは急落し、多くの個人投資家がロスカットに追い込まれました。

当時のトルコリラは約22円から一気に15円台まで下落。この暴落だけで数百万円の損失を出した投資家が続出しました。

2020年〜2023年|エルドアン大統領の利下げ政策と通貨安

2020年以降、エルドアン大統領は中央銀行に利下げを繰り返し指示しました。

通常、インフレが高いときは金利を上げて通貨の価値を守るのがセオリーです。しかし「金利を下げればインフレが収まる」というエルドアン大統領独自の考えにより、利下げが強行されました。

結果、市場はトルコの金融政策に対する信頼を喪失。トルコリラは2020年の約15円から2023年には5円台まで下落しました。

この期間、スワップポイントを目的に保有していた投資家の多くが、スワップ収益をはるかに上回る為替差損を被りました。

2024年〜2025年|政治不安と史上最安値更新

2024年にはトルコリラは対円で約7.56%下落。インフレ率は年間45〜75%に達し、経済の不安定さが続きました。

さらに2025年3月には、エルドアン大統領の政敵であるイスタンブール市長の拘束疑惑が浮上。政治リスクの高まりから、トルコリラは対円で一時14%もの急落を記録し、史上最安値を更新しました。

トルコリラは2007年の99円台から現在の3〜4円台まで、約96%以上の価値を失い続けています。この事実だけでも、「いつか戻る」という期待がいかに危険かが分かるはずです。

トルコリラで大損しないための5つの対策

ここまでで、トルコリラで大損する原因はお分かりいただけたと思います。では、具体的にどう対策すれば大損を防げるのかを5つのポイントで解説します。

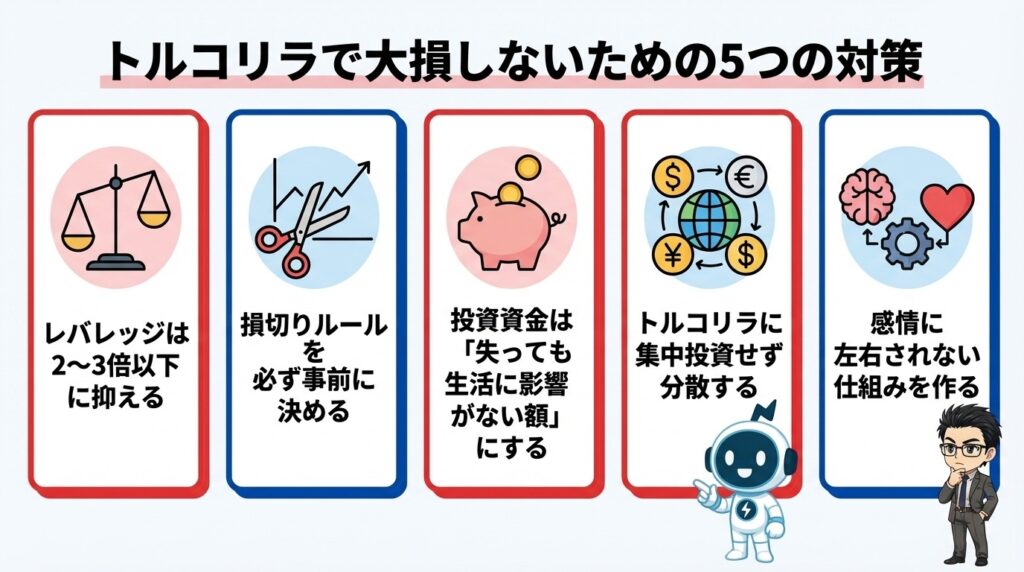

- レバレッジは2〜3倍以下に抑える

- 損切りルールを必ず事前に決める

- 投資資金は「失っても生活に影響がない額」にする

- トルコリラに集中投資せず分散する

- 感情に左右されない仕組みを作る

レバレッジは2〜3倍以下に抑える

トルコリラのように値動きが激しい通貨を扱う場合、レバレッジは2〜3倍以下に抑えるのが鉄則です。

レバレッジ25倍で取引すると、為替レートがわずか4%動いただけで証拠金が全額なくなります。トルコリラは1日で10%以上動くこともありますから、高レバレッジは文字通り「一瞬で全てを失う」リスクを背負うことになります。

レバレッジ2〜3倍であれば、多少の下落にも耐えられるだけの余裕が生まれます。証拠金維持率は300%以上を目安にしましょう。

損切りルールを必ず事前に決める

「損切りしたくない」という気持ちは誰にでもあります。しかし、損切りルールを持たないことは、最大の損失拡大要因です。

対策として有効なのが、エントリー時に必ず逆指値注文を設定することです。たとえば「買値から5%下がったら自動で決済する」と決めておけば、感情に関係なく損失を限定できます。

損切りは「負け」ではありません。資金を守るための戦略的な撤退です。大損した主婦の多くが「損切りさえしていれば…」と後悔しています。

投資資金は「失っても生活に影響がない額」にする

投資に使うお金は、生活費・教育費・緊急予備資金を除いた「純粋な余裕資金」に限定してください。

主婦の場合、「家計の足しにしたい」というのが投資の動機であることが多いです。しかし、家計に必要なお金を投資に回してしまうと、損失が出たときに生活そのものが立ち行かなくなります。

まずは家計の中で「毎月いくらなら投資に回せるか」を冷静に計算しましょう。数千円〜1万円でも、リスクを抑えた運用なら十分に経験を積めます。

トルコリラに集中投資せず分散する

分散投資は投資の基本中の基本です。トルコリラだけに全資金を投入するのではなく、複数の通貨ペアや投資手法に分けることでリスクを軽減できます。

- 通貨ペアの分散:米ドル/円、ユーロ/円など安定した通貨と組み合わせる

- 投資手法の分散:裁量トレードと自動売買を組み合わせる

- 時間の分散:一度に全額投入せず、少しずつポジションを持つ

特に、メジャー通貨ペアはトルコリラのような新興国通貨と比べて値動きが安定しています。分散することで、たとえ1つの通貨が暴落しても全体の損失を抑えられます。

感情に左右されない仕組みを作る

大損する主婦の多くに共通しているのは、「感情で判断してしまう」ことです。「もう少し待てば戻るはず」「ここで損切りしたら負けだ」——こうした感情が、適切なタイミングでの撤退を妨げます。

この問題を根本から解決する方法の1つが、FX自動売買の活用です。

自動売買とは、あらかじめ設定したルールに従って機械的に売買を繰り返すシステムです。損切りも利確もルール通りに実行されるため、感情に振り回されることがありません。

家事や育児で忙しい主婦にとって、チャートに張り付く必要がない自動売買は、時間的にも精神的にも負担の少ない運用方法と言えます。

トルコリラは下落を続ける通貨なので、自動売買で運用は難しいですがメキシコペソ/円で実際にかげている例もあります。

FX自動売買で実際に運用している結果について解説した記事はこちら

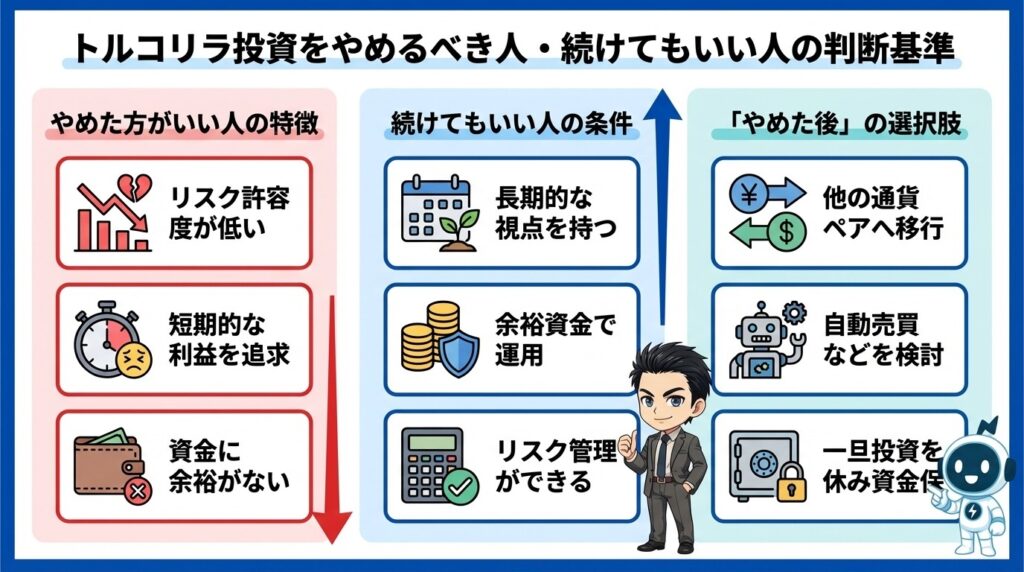

トルコリラ投資をやめるべき人・続けてもいい人の判断基準

ここまでの内容を踏まえて、トルコリラ投資を「やめるべき人」と「続けてもいい人」の判断基準を整理します。

大事なのは、トルコリラ投資が一概に「悪い」のではなく、自分の状況やリスク管理に合っているかどうかで判断することです。

トルコリラ投資をやめた方がいい人の特徴

以下に当てはまる場合は、トルコリラ投資は見直した方がいいでしょう。

- 生活費や教育費など、失えないお金を投資に使っている

- レバレッジ5倍以上で取引している

- 損切りルールを決めていない、または守れない

- トルコの政治・経済ニュースを追う時間や意欲がない

- 「スワップポイントがもらえるから」だけが保有理由になっている

特に生活資金を投入している場合は、すぐにポジションの見直しを検討してください。投資は余裕資金で行うのが大前提です。

続けてもいい人の条件

一方、以下の条件をすべて満たしている場合は、リスクを理解した上での投資と言えます。

- 余裕資金の範囲内で投資している

- レバレッジ2〜3倍以下で運用している

- 損切りルール(逆指値注文)を設定している

- トルコの政治・経済ニュースを定期的にチェックしている

- 最悪の場合ゼロになっても許容できる覚悟がある

ただし、これらの条件を満たしていても、トルコリラの長期下落トレンドが変わらない限り為替差損のリスクは常にあることを忘れないでください。

「やめた後」の選択肢を知っておこう

トルコリラ投資をやめると決めた場合でも、「何もしない」が最善とは限りません。大切なのは、リスクを抑えた形で資産運用を続けることです。

【トルコリラの代わりに検討できる選択肢】

- メジャー通貨ペアでの裁量トレード:米ドル/円やユーロ/円など、値動きが比較的安定した通貨での取引

- FX自動売買:感情を排除し、ルール通りに取引を繰り返す方法。損切りも自動で行われる

- 積立NISA・投資信託:FX以外の選択肢として、長期分散投資向きの仕組み

- 学び直しの期間を設ける:すぐに次の投資に飛びつかず、まず知識を整理する

特にFX自動売買は、「損切りができない」「チャートを見る時間がない」という主婦の悩みを解決しやすい方法です。少額から始められるサービスも増えているので、まずは情報収集から始めてみるのも1つの手です。

おすすめFX自動売買ツール3選

ここでは、含み損や損失をコツコツ稼いでいくためにおすすめの自動売買ツールを3つ紹介します。

トルコリラみたいに大損がトラウマになっている人も、松井証券なら1,000円くらいから試せるからおすすめですよ!

100円から簡単スタート!初心者に最適なリピート型自動売買なら松井証券

- 業界唯一1通貨100円から自動売買できるので初心者でも安心!

- 各種取引手数料0円でコストを気にせず取引できる!

- スマホで簡単に設定ができるからパソコンがなくても取引可能!

- 平日7:00〜24:00の有人チャットで取引環境をサポート!

運用しているノルウェー/スウェーデンの設定例

【松井証券で運用している自動売買の設定】

- 通貨ペア:ノルウェー/スウェーデン

- 設定:買いのみ

- 1.02500〜0.95000

- 注文数量:0.1(1,000通貨)

- 益出し幅:25pips

- 注文値幅:50pips

松井証券FXでは、少額取引とリピート型自動売買を駆使して、初心者でも安心して「毎月のお小遣いプラス」を実現する取引環境を提供してくれます。

【松井証券の自動売買がおすすめな人】

- 取引スキルや専門知識がなくて取引が不安な人

- 忙しくて取引にかける時間がない

- 勝ち負けに一喜一憂して冷静な取引ができない人

初心者でもシンプルな取引ツールを使って、自動売買で資産をコツコツ積み上げられます。

松井証券は、マイナー通貨ペアのノルウェー/スウェーデンも1通貨から運用できる!

スワップももらいながら、コツコツ利益を積み上げよう!

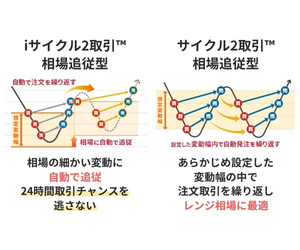

【利益率92.45%】外為オンラインの「iサイクル2取引」で24時間おまかせ運用

| スペック | 詳 細 |

|---|---|

| 最小取引単位 | 1000通貨 miniコース |

| スプレッド | 英ポンド /円 1〜4point |

| 通貨ペア数 | 26通貨 |

| 取引手数料 | 片道20円 |

| スマホアプリ | |

| デモ取引 | |

| キャッシュバック | 最大150,000円 |

| 公式HP | 無料口座開設 |

- 自動売買が初めてでもかんたん設定で悩まず取引スタート

- かしこく自動で相場に追従する「iサイクル2取引」で利益を積み上げ!

- 1万通貨コース30万円以上を120日以上運用で利益率は安定の92%以上

- 豊富な機能を備えたスマホアプリでどこでも取引できる

外為オンラインは、相場の細かい変動に自動で追従し驚異的な利益率を叩き出す「iサイクル2取引」を提供しています。

「iサイクル2取引」を活用すれば、忙しい日々でもあなたの決めたルール通りに自動でかしこく取引を繰り返し、収益チャンスを逃しません。

さらに、ZOOMと電話相談で初心者のギモンから取引戦略まであなたの取引をサポートしてくれます。

外為オンラインは、デモ取引で自動売買が体験できるのも強みだね。

難しい設定がいらないiサイクル2取引やサイクル2取引を使って、手堅く利益を狙おう!

マネースクエア「トラリピ」:忙しいあなたの味方、自動売買でスマートに稼ぐ!

| スペック | 詳 細 |

|---|---|

| 最小取引単位 | 1000通貨 |

| スプレッド | 変動性 |

| 通貨ペア数 | 18通貨 |

| 取引手数料 | 無料 |

| スマホアプリ | |

| デモ取引 | |

| キャッシュバック | 現在なし |

| 公式HP | 無料口座開設 |

- 運用する価格帯を決める設定がメインの簡単設定

- トラリピ向き通貨ペアで過去5年の推移実績は「NOK/SEK」がNo.1

- 満足度94%を誇るトラリピ・オンラインサポートで初心者を手厚くサポート

「忙しくてトレードに時間が取れない」そんな悩みをトラリピが解決してくれます!

トラリピを活用すれば、感情に左右されず、相場の変動を味方につけて自動で収益を積み上げられます。

初心者の方も「トラリピ戦略リスト」から使いたい戦略をマネできるので、知識がなくてもプロの戦略を使って戦えますよ!

忙しくても自動で資産を積み上げ!今すぐトラリピで新しい一歩を踏み出そう!

トルコリラと主婦の大損に関するよくある質問

- トルコリラで大損したら借金になりますか?

-

通常のFX取引では、証拠金維持率が一定水準を下回ると「ロスカット(強制決済)」が発動するため、基本的には預けた証拠金以上の損失にはなりません。しかし、相場が急変した場合にはロスカットが間に合わず、預託証拠金を超える損失(=追証・借金)が発生する可能性もゼロではありません。だからこそ、低レバレッジ・余裕資金での運用が重要です。

- トルコリラのスワップポイントだけで生活できますか?

-

結論から言うと、スワップポイントだけで安定的に生活するのは現実的ではありません。仮に月10万円のスワップ収入を得るために必要な保有量を計算すると、数千万円規模の資金が必要です。さらに、為替変動によるリスクを考えると、スワップ収入以上の損失が出る可能性が常にあります。

- 主婦がFXで大損したら確定申告は必要ですか?

-

FXで損失が出た場合でも、確定申告をすることで「損失の繰越控除」が利用できます。FXの損失は最大3年間繰り越すことができ、翌年以降に利益が出た場合に相殺できます。損失を出した年に申告しておかないとこの制度が使えないため、損失が出た場合ほど確定申告をしておくべきです。詳細は税務署や税理士にご確認ください。

- トルコリラは今後回復する可能性はありますか?

-

為替レートの将来予測は誰にも確実にはできません。ただし、トルコの構造的な問題(高インフレ、政治不安、経常赤字)が解決されない限り、急激な回復は難しいというのが多くのアナリストの見方です。「いつか戻る」に賭けるのではなく、現状のリスクを冷静に評価して判断することが大切です。

- 主婦がFXを始めるなら何通貨ペアがおすすめですか?

-

FX初心者の主婦には、値動きが比較的安定していて情報も多い「米ドル/円」がおすすめです。スプレッド(取引コスト)も狭く、経済ニュースも日本語で入手しやすいため、初めてのFXに向いています。いきなり新興国通貨に手を出すよりも、まずはメジャー通貨で経験を積むのが安全です。

まとめ|トルコリラで大損しないために、まずは「正しく知る」ことから

トルコリラで大損する主婦には、「高金利を信じすぎる」「レバレッジをかけすぎる」「損切りができない」といった共通パターンがあります。

しかし裏を返せば、その原因を事前に知っていれば、同じ失敗は避けられます。大切なのは、「トルコリラが悪い」と決めつけるのではなく、リスクを正しく理解した上で自分に合った判断をすることです。

最後にこの記事のおさらいです。

- トルコリラの高金利にはインフレや通貨安という裏がある

- スワップポイントは為替差損で簡単に吹き飛ぶ

- 大損する主婦には5つの共通パターンがある

- 低レバレッジ・損切りルール・分散投資が回避策の基本

- 感情に左右されない自動売買も有力な選択肢

- 続けるか・やめるかは自分の状況で冷静に判断する

「投資で家計を改善したい」という気持ちは間違っていません。ただ、方法を間違えると家計を守るどころか壊してしまうリスクがあります。

まずはこの記事で学んだ回避策を頭に入れた上で、自分に合った運用方法を検討してみてください。感情に左右されず、少額からリスクを抑えて始められるFX自動売買は、忙しい主婦にとって検討する価値のある選択肢です。